编者按:2019年第一期中国保险资产管理业投资者信心调查结果于2019年1月30日中国保险资产管理业协会官微正式发布。为更好深度研讨调查的各个方面领域,特推出“名家点评”,邀请国内知名专家学者、业界资深人士,对有关方面领域提供他们的看法或解读。今天推出“名家点评”系列第二辑——国际经济篇。

|

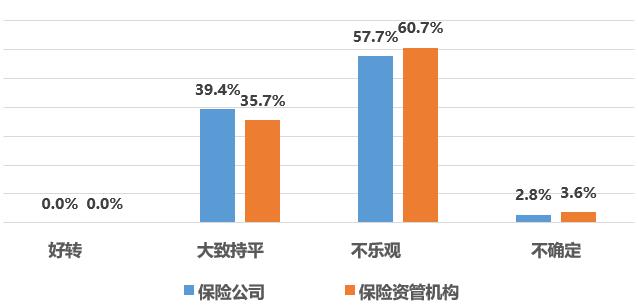

预期未来半年(2019年上半年)发达经济体宏观经济走势为: |

注:本次调查共有104家保险机构参加,其中保险公司77家,保险资管机构27家(包含23家保险资管公司,2家养老保险公司和2家专业性保险资产管理机构)。

黄泽民

华东师范大学国际金融研究所所长、博导,兼任上海市人民政府参事、中国金融学会常务理事、全国日本经济学会副会长、中国国际经济关系学会常务理事、上海世界经济学会副会长等职务。曾任第10-12届全国政协委员。

2019年世界经济总体趋势不容乐观。月满则亏、月亏则盈。去年美国经济的不俗表现把美国经济推向了顶峰,接下来最为理想的情况是增速放缓,债务及预期将导致金融市场的波动加剧。欧盟在民粹主义、民族主义等思潮推动下凝聚力下降,英国脱欧艰难,也预示着捆绑在一起的欧盟、欧元区的矛盾在加剧,很难指望欧盟经济有靓丽的表现。日本的宽松货币政策难以继续宽松,严重的人口老龄化和少子化导致日本经济长期内需不足,而且今年还将进一步提高消费税至10%,低速增长、蹒跚前行应该是日本最好的表现了。对于新兴经济体而言,可以说是机遇和挑战并存,国际金融市场的动荡和发达国家增速的放缓对新兴国家不是什么好事,当然,世界经济格局的调整将给一些新兴经济体有结构性的机会,例如,越南之类的后发国家有可能承受更多的直接投资。

世界经济的结构性矛盾并没有解决。主要体现在始于上世纪80年代初的经济全球化浪潮于近年来嘎然而止,双边替代多边的现象已经白日化,美欧、美加墨、欧日等双边贸易协定正在替代或弱化WTO框架下的全球贸易体系,双边协定最突出的特点是排他性,这对于全球贸易投资具有明显的挤出效应。

所谓中美贸易摩擦本质上是美国逼迫中国改变经济行为的一场经济战,对中美经济战的反复性、曲折性、残酷性和复杂性要保持足够的警惕。中美经济之战,至少短期对中国产生较大压迫,美欧、美加墨、欧日及可以预见的美日贸易协定等对中国经济产生挤压的态势。

张斌

金融四十人论坛高级研究员,中国社会科学院世界经济与政治研究所研究员,博士生导师,享受国务院特殊政府津贴,曾获得2014年“浦山优秀论文奖”。他的研究领域是开放宏观经济学,近年来主要从事中国经济结构转型、人民币汇率、以及中国和全球宏观经济重要议题的研究。

本轮全球经济景气周期自2016年2季度开始回升,全球制造业和服务业PMI持续上涨了6和7个季度以后分别在2017年4季度和2018年1季度达到高点。此后全球经济进入景气周期下半场。

2019年全球经济景气程度将持续回落。全球贸易减速,全球工业品价格同比增速面临下行压力。中国经济在本轮周期前端,日欧居中,美国延后。中国经济正处在探底阶段,日欧还在景气下行的半山腰,美国刚刚过了峰顶。

中国出口将面临更严峻的外部环境,再加上房地产市场的向下回调压力,以及基建投资的激励机制和融资条件都面临破旧而未能立新的僵局,2019年对中国实体经济部门来说很艰难。好消息是本轮经济调整中货币当局非常积极,流动性充裕,这有助于缓解经济下行,也有利于资产价格。此外,监管当局对促进资本市场发展也许会出台一些激励措施。2019年可能是资本市场的一个好年份。

邓斌

中国太保集团首席投资官、中国保险资产管理业协会投资研究负责人联席会副主席、中国保险资产管理业协会资产负债管理专业委员会副主委、香港城市大学商学院客座教授。曾任职于美国AIG总部和香港友邦保险集团达十八年,历任AIG集团风险部高级分析师、AIG亚太区市场风险主管、友邦集团投资方案暨衍生品总监等职。

2019年全球和中国的经济和金融市场将有一些显著变化,波动不可避免,但总体向好。

中美贸易纠纷双方正相向而行,有望达成共赢协议。在美国,川普虽政治纷争不断,但他以灵活手腕应对,夹缝中有望企稳。在欧洲,英国脱欧谈判严重受阻,但最坏的情况已经体现于市场中,今后的任何缓释都是利好。

国内,中美的长期战略平衡态势处于形成初期,对经济结构造成冲击。同时作为追求高质量发展的必然阶段,经济增速持续下降。因此利率的稳中有降亦是题中应有之意。但随着多种逆周期政策的实施,特别财税改革政策的推进,以往货币政策和财政政策不合拍的问题得以改善,2019年市场的正面反应颇有可期。

张忆东

兴业证券的全球首席策略分析师、研究院副院长,兴证国际副总裁。17年证券从业经验,曾荣获IAMAC系列推介、新财富、水晶球、金牛奖、第一财经等卖方策略研究领域各项大奖的第一名,多次获得A股和港股新财富策略双料第一。

美国经济大概率已经见顶回落。虽然仍有不少同步或者滞后性指标比如美国非农就业数据表现尚好,但是,过去两年多经济上行的小周期的核心变量已经恶化。根据兴证研究院宏观团队的数据,美国本轮经济的增量实际上来自企业投资,因此PMI比劳动力市场更有指示意义,美国12月ISM制造业PMI由59.3大幅回落至54.1,低于预期57.5,为2016年12月以来低点。另外,1月份工业产值、制造业生产下滑超预期。

欧洲经济数据更是全面走软:欧元区四季度GDP持续下滑,意大利陷入技术性衰退,零售及工业产值环比为负,欧盟委员会显著下调欧元区及欧盟的经济增长预期。

因此,美联储和非美央行态度转鸽,只能在年初有助于修复风险偏好,有利于反弹,但是,改变不了欧美经济增速下行的趋势。2019年,税改对于美国经济和上市公司盈利的贡献将减弱,回购规模也有望回落。

以上专家点评内容仅代表其个人观点,不代表保险资管业协会观点和立场。

反映行业投资预期 表达险资投资研判 ——关于中国保险资产管理业投资者信心调查 中国保险资产管理业投资者信心调查(以下简称“调查”)是中国保险资产管理业协会(以下简称“协会”)组织的针对保险机构的行业性专项调查活动。调查每半年进行一次,调查内容涵盖保险机构对未来半年(一年)宏观经济、金融市场、大类配置和其他投资热点的判断和预期等方面。 调查填补了当前市场中保险投资者相关数据信息缺失的空白,提升保险行业在金融市场中的影响力。在引导保险行业投资预期、丰富行业投资的参考依据、倡导合规健康的投资理念等方面发挥了重要作用。 2019年第一期调查结果于2019年1月30日协会官微正式发布,共有104家保险机构参加调查。调查结果被《中国证券报》、《中国保险报》等媒体广泛报道。调查同步推出“名家点评”,邀请国内知名专家学者和业界资深人士对调查进行解读,后续还将完成《中国保险资产管理业投资者信心调查白皮书》。首期调查结果于2018年7月发布,共有93家机构参加。 欢迎保险资管业更多机构关注和参与调查,共同维护和推动保险资管业务的健康发展。 调查项目联络:010-83361691 邮箱:yanjiu@iamac.org.cn