关于探索我国绿色债券市场国际接轨的思考

Thoughts on Applying International Standards in the Domestic Green Bond Market

文·林青 联合资信评估有限公司研究部总经理助理

刘沛伦 联合资信评估有限公司研究部助理分析师

摘要:2016年我国已成为全球最大的绿色债券发行市场,但在绿色债券标准、信息披露、第三方认证评估等方面仍有待完善。在我国资本市场不断开放的背景下,研究国际绿色债券市场发展情况对于完善我国绿色债券市场、促进我国绿色债券市场国际化具有重要意义。本文从绿色债券标准、信息披露、政策激励、机制创新和社会责任投资者等方面对国际绿色债券市场进行分析,并结合我国绿色债券市场发展现状,对我国绿色债券市场接轨国际提出建议。

Abstract:

China has dominated the green bond issuance worldwide over the year of 2016, however, with several aspects still to be improved. While China’s capital market is continuously opening up, the study of global green bond market is vital to improve China’s green bond market and its globalization. This article analyzes the global green bond market from green bond standard, information disclosure, policy incentives, mechanism innovation and social responsibility investors, continued with suggestions on integrating China’s green bond market with the rest of the world based on its current situation.

近年来,我国资本市场国际化进程不断推进。作为资本市场的重要组成部分,债券市场对境外机构的开放程度也在不断加深。2015年以来,我国大幅放开境外央行、国际金融组织、主权财富基金等机构在银行间市场的投资额度限制和投资范围,境外机构可投资的债券品种也在不断扩大,债券通(北向通)的开通也进一步推进我国债市的开放程度。与此同时,自2015年12月我国绿色债券市场正式启动以来,我国绿色债券市场发展驶入“快车道”,2016年已成为世界上最大的绿色债券市场。在债券市场开放程度不断扩大的环境下,我国绿色债券有望吸引大量来自境外的投资需求,但需注意的是,我国绿色债券在界定标准方面与国际存在差异,在信息披露、责任投资者等方面较国际有所不足。因此,在互联开放加深背景下,探索推进我国绿色债券市场接轨国际,对于促进我国绿色债券市场发展具有重要意义。

一、国际绿色债券市场发展情况

世界上第一只绿色债券诞生于2007年。2013年以来,受社会责任投资风潮推动,全球绿色债券的发行需求与投资需求节节攀升,市场规模增长迅速,2017年全球绿色债券发行规模有望达到1500亿美元[1]。根据气候债券倡议组织(CBI)统计,截至2017年6月30日,全球存续绿色债券共3493只,合计规模达8950亿美元,资金投向主要为运输和能源领域,占市场中89.5%规模的绿色债券为投资级(BBB-级及以上),大部分债券的期限在10年及10年以上。绿色债券标准、环境信息披露制度和政策激励等是推动国际绿色债券市场蓬勃发展的重要因素。

(一)绿色债券标准

目前国际市场上接受度较高的绿色债券标准主要包括国际资本市场协会(ICMA)与国际金融机构合作推出的《绿色债券原则》(GBP)[2],以及气候倡议组织(CBI)发布的《气候债券标准》(CBS)[3]。两项标准均为市场主体自发形成、自愿参与的自愿性准则,充分体现出国际绿色债券市场“自下而上”的市场导向,推动了绿色债券市场的标准化和透明化。其中,GBP分为募集资金用途、项目评估流程、募集资金追踪管理和出具报告四个核心部分。CBS的目的是开发与GBP互补的标准,给出具体的实施指导方针,包括在行业层面如何界定绿色属性,同时CBS补充了第三方认证等具体的实施内容,不仅对第三方认证的流程设定了标准,还对其工作程序进行监督。

(二)环境信息披露制度

信息披露方面,GBP对信息披露的内容做了详尽规定,除公布募集资金的使用方向和闲置资金的短期投资用途外,发行人应提供至少每年一次的项目清单,提供项目基本信息的描述、资金分配额度以及环境效益;鼓励发行人接受第三方独立机构对标的项目的环境影响进行跟踪评估、审计和认证;建议使用定性指标的描述,并在可行的情况下,对预期的可持续性影响指标做出定量描述(如温室气体减排量、清洁能源惠及人数等)。此外,全球大型交易所几乎都参与了绿色债券可持续发展行动计划,要求上市公司披露环境、社会和公司治理信息,大大增强了绿色债券市场的透明度。

(三)政策激励

为吸引投资者投资绿色债券,推动绿色债券市场发展,全球许多地区出台了对绿色债券的税收激励措施,具体包括对绿色债券投资者给予一定的税收减免和补贴或对绿色债券发行人给予政府补贴,如美国联邦政府发行的清洁可再生能源债(CREBs)和合格节能债券(QECBs),债券利息的70%由政府对债券投资者的税收减免和补贴提供;减免绿色债券投资者的利息收入税,如巴西对风电项目融资的债券实行免利息税的政策。

(四)机制创新

机制创新包括偿付机制和增信机制等方面。比如,偿付机制方面采取激励偿付的方式。如美国哥伦比亚特区发行的水务市政绿色债券,根据项目实施结果能否达到预期对投资者进行偿付,激励投资人积极配合绿色项目的实施,以获得超额回报。增信机制方面,为了使更多的合格绿色项目达到绿色债券融资要求,选择引入增信机制降低债券的利息成本,提高债券对投资人的吸引力。增信机制包括设立绿色债券担保基金,专项用于为发行绿色债券提供担保,采用碳排放权、排污权等权益作抵押等等。2014年8月,英国政府的基础设施基金为绿色生物发电项目提供4850万英镑的债券发行贷款担保。

(五)社会责任投资者

国际上绿色债券的主要投资者是社会责任投资者,其将企业社会责任、可持续发展理念和意识融入到债券配置需求中,在关注债券风险和收益的同时,也考察标的项目的环境和社会影响。社会责任投资者的不断发展壮大是促进国际绿色债券发展的重要推动力。在社会责任投资培育方面,一方面许多政府对当地社保基金、养老基金等具有公益性质的基金提出一定比例的责任投资要求,部分主权基金则主动将涉及破坏环境和违反人权等涉嫌道德问题的企业剔除在投资名单之外;另一方面美国和欧洲出台了很多法律规范企业的经营,政府亦通过公开宣讲、设立相关奖项、发放补助金等方式鼓励企业加强责任投资建设。

二、我国绿色债券市场发展情况

(一)我国绿色债券发行情况

自2015年12月我国绿色债券市场正式启动以来,我国绿色债券快速发展。2016年,中国在境内外市场共发行超过2300亿元规模的绿色债券,约占当年全球绿色债券发行总规模的39%。在中国绿色债券发展元年,中国一跃成为全球最大的绿色债券发行市场。据CBI统计,2017年1~6月,我国在岸和离岸绿色债券发行总规模达到793.90亿人民币,同比增长33.6%,占全球绿色债券发行规模的20.6%,中国国家开发银行和北京银行凭借22亿美元的绿色债券发行规模,跻身2017年上半年全球最大绿色债券发行人前五名。

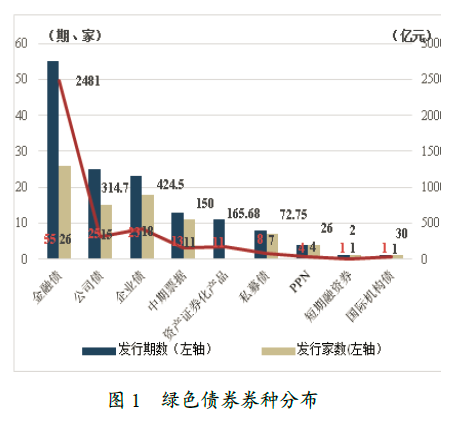

截至2017年10月,我国在境内市场共发行绿色债券141期(含资产支持证券11期),发行规模达3666.13亿元。我国绿色债券市场呈现以下特征:绿色金融债是发行量最大的券种,商业银行占据绿色债券市场的主导地位;银行间市场是绿色债券的主要发行场所;超半数绿色债券具有一定的成本优势;七成以上的绿色债券进行了第三方认证评估;募集资金用途以清洁能源、清洁交通和污染防治为主;债券级别呈多元化但仍以高级别为主,AA+级及以上的债券在发行期数及规模上均占73%以上;发行期限以3年和5年为主,合计占比73.08%[4](见图1至图3)。

图1 绿色债券券种分布 图2 绿色债券资金用途分布 图3 绿色债券级别分布

注:1.图1~3数据均为2016年至2017年10月底发行情况;

2.图2中募集资金投向依据中国人民银行《绿色债券支持项目目录》的六大类别进行分类统计;部分绿色金融债和部分企业所发绿色债券募集资金投向领域具体金额未明确;

3.图3中数据不包含资产证券化产品,短期融资券和超短期融资券选用其主体级别,其他券种均选用债项级别;外环代表发行期数占比,内环代表发行规模占比。

资料来源:联合资信COS系统

(二)绿色债券相关政策

中国绿色债券市场发展之所以如此迅猛,得益于国家层面“自上而下”的政策推动。2015年9月21日,国务院发布《生态文明体制改革总体方案》,首次提出“构建绿色金融体系”,为我国生态文明领域改革做出了顶层设计。在“构建绿色金融体系”政策的指导下,2015年12月以来,央行、发改委、证监会、交易所和交易商协会先后出台关于发行绿色债券的指引文件,各地政府也纷纷发布构建绿色金融体系的实施办法,推动我国绿色债券市场发展(见表1)。

表1 绿色金融和绿色债券主要政策一览

三、对我国绿色债券市场接轨国际的建议

总体来看,虽然我国绿色债券市场仍处于探索起步阶段,但在国家政策的推动下,我国绿色债券市场快速增长成全球最大的绿色债券市场。在我国债券市场国际化步伐不断加快的环境下,绿色债券成为我国债市双向开放的重要窗口。一方面,中国企业在境外发行绿色债券的数量和规模不断增大,2016年以来,中国银行、国家开发银行、工商银行等陆续在境外发行绿色债券,受到国际投资者的广泛关注和认可;另一方面,2016年7月,新开发银行(New Development Bank)在中国成功发行首单绿色熊猫债,之后境外主体在中国发行的绿色债券规模和种类均在不断拓展。但是在快速增长和双向开放的背后,我国绿色债券市场国际化仍面临标准不统一、信息披露不完善等问题。为推动我国绿色债券市场更好地接轨国际,本文提出如下建议:

第一,探索推进国内和国际绿色债券标准统一。我国绿色债券标准与国际上普遍接受的绿色定义存在一定差异,特别体现在化石能源(特别是煤炭)项目上。目前我国正在与多方探讨实现绿色债券标准的统一。2017年11月,中国金融学会绿色金融专业委员会与欧洲投资银行联合发布题为《探寻绿色金融的共同语言》的白皮书,白皮书对国际上多种不同绿色债券标准进行了比较,以期为提升中国与欧盟的绿色债券可比性和一致性提供基础。但需注意的是,绿色债券标准的发展应是在适应中国国情的同时与世界逐步接轨,考虑到我国“富煤、贫油、少气”的资源禀赋和经济发展阶段性的实际需求,对我国绿色债券标准的调整与修订不会一蹴而就,建议在探索标准统一过程中,可先实现部分绿色项目范围的一致,获取国际投资者的认可,对目前无法统一的项目范围,可通过加强信息披露增加募集资金投向透明度,便于国际投资者选择所投资的绿色债券。

第二,完善信息披露制度,加强市场信息透明度。完善的信息披露制度是市场化监督绿色属性的关键。尽管我国监管机构均明确提出对绿色债券信息披露的要求,但不同类别绿色债券披露要求导致绿色债券在信息披露内容范围、详尽程度、披露形式方面存在较大差异,同时我国关于披露的内容和规范等方面相较国际仍较为宽松,难以满足国际投资者对项目绿色化程度的判断需求。建议在明确信息披露原则的基础上,统一细化信息披露标准和披露内容,对绿色项目的投入情况、实施情况以及环境效益加以说明,防止“漂绿”行为的出现。此外,2017年6月,环保部和证监会共同签署了《关于共同开展上市公司环境信息披露工作的合作协议》,该协议是对《关于构建绿色金融体系指导意见》中关于“逐步建立和完善上市公司和发债企业强制性环境信息披露制度”的明确要求的具体落实,未来可进一步将强制性环境信息披露制度拓展至全部发债企业,加强绿色债券市场环境信息透明度。

第三,推动激励政策进一步落地,增强国际吸引力。我国绿色债券市场采用“自上而下”的政策驱动,激励政策是否能够有效落地是决定绿色债券发展的根本因素。目前我国监管机构和地方政府均对绿色债券在财税、增信担保等方面给予一定支持,但大多政策仍停留在“鼓励”层面,激励政策大多未能落到实处,且实质性的财政激励仍然较少。建议推进激励政策的进一步落地,参考国际绿色债券激励措施,地方政府可设立绿色债券担保基金,通过为绿色债券提供担保增信降低发行人成本;考虑到全国范围内实施财税优惠存在一定难度,可由地方政府给予绿色债券发行人或投资人一定的税收减免和补贴,增加我国绿色债券市场的国际吸引力。

第四,健全第三方评估体系,创造良好的绿色债券市场环境。根据国际绿色债券市场发展经验,第三方评估体系是保障绿色债券市场蓬勃发展的基础。在现有的监管框架下,除发改委由于下设资源节约和环境保护司实现外部评估的内部化以外,其他监管机构均引入第三方评估的概念,鼓励发行人在申请阶段和存续阶段提供评估意见或报告。但与国际相比,我国第三方评估机构在评估方法和评估质量等方面仍有待提高。建议明确第三方评估认证机构的准入门槛和资质要求,规范第三方认证评估内容和质量,提高认证评估结果的权威性和可比性,帮助投资人更好地筛选绿色项目。另外,随着《环境保护税法》的落地以及环境风险量化评估技术的提高,企业的环境风险将内化为其财务风险,评级机构可以通过开展绿色债券评级实现绿色债券和非绿色债券差异化定价,引导社会资金投向绿色产业。

第五,培育绿色投资人,形成绿色投资者网络。与发达国家已形成成熟绿色投资者群体不同,目前国内的绿色债券投资仍处在市场培育阶段。培育绿色投资者,第一通过宣传和推广绿色投资和责任投资理念,帮助树立绿色投资意识;第二对养老金和保险资产等提出绿色投资要求,培养绿色债券市场的需求方;第三通过提供财税优惠政策和建立环境污染连带责任追溯机制引导投资人进行绿色投资;第四建立绿色投资者网络,加强绿色投资者交流,促进投资机构绿色投资意识的提高和科学环境投资风险管理方法的建立,并对非绿色投资者形式示范效应。

第六,推动产品创新,加强国际合作。为进一步推动国内绿色债券市场的蓬勃发展,吸引更多的国际投资者参与我国绿色债券市场,建议推动绿色资产支持证券、绿色担保证券、绿色债贷基组合等创新产品的发行,为国内外投资者提供多元化的绿色产品;促进绿色债券指数的发展,为国内外投资者提供绿色投资业绩基准与产品标的,增加绿色债券市场透明度。此外,“一带一路”投资为我国绿色债券的发展提供了更广阔的平台,应在“一带一路”过程中加强国内外绿色合作,促进我国绿色债券市场国际化。