监管政策对保险债权投资计划的影响和展望

Regulatory Impact on Debt Investment Plans of Insurance Asset and the Outlook

文·杨小静 中诚信国际信用评级有限责任公司创新业务部总经理助理、博士后研究员

摘要:保险资金具有资金体量大、期限长的独特优势,并且保险资金本身也有着改善资产配置的需求。保险资金债权投资计划作为匹配融资需求方以及资金供给方而设立,近年来发展迅速,但由于交易对手方多为地方融资平台公司,加上投资项目多为基础设施类项目,受政策影响非常大。不过近年来监管政策对保险资金投向实体经济有明确的引导,保险债权投资计划作为保险资金服务实体经济的交易结构清晰和明确的金融产品,尽管投资方向较过去受到影响,但在当前监管政策下,依然具有稳定的发展前景。

一、引言

自2003年中国人保资产管理有限公司设立以来,我国的保险资产管理行业快速发展,随着监管政策的不断出台和完善,保险资金的投向类别逐步多元化,成为大资管行业中不可缺少的重要组成部分。截至2017年9月末,保险业总资产为16.58万亿元,资金运用余额为14.65万亿元[1],并且通过债权投资计划、股权投资计划、资产支持计划等各种创新方式将资金配置至实体经济,尤其是政策鼓励的工程项目。一方面,这是保险资金拓展投资渠道提高收益的重要方式,另一方面,基础设施以及不动产项目一般资金需求较大、周期长,和保险资金有较好的匹配。根据中国保险资产管理业协会的数据,截至2017年10月底,保险资产管理机构累计发起设立债权投资计划和股权投资计划781项,合计备案(注册)规模19523.10亿元,其中债权投资计划占绝大比重。

保监会于2006年颁布《保险资金间接投资基础设施项目试点管理办法》以来,保险资产管理机构通过设立债权投资计划将资金投向实体经济,为融资主体解决融资需求,支持经济建设发挥了重要的作用。但保险债权投资计划是受政策影响较大的产品,从保险债权投资计划的投向来看,募集资金以基础设施类项目和不动产项目为主,基础设施类包括能源、交通、市政等方向,不动产类包括棚户区改造、保障房、商业不动产和土地储备等;从保险债权投资计划的融资主体类别来看,包括地方融资平台公司以及产业类公司。因此,从投向以及交易对手来看,均受到2014年以来以《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)为主的监管政策的影响,尤其以2017年出台的《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号,以下简称“50号文”)和《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号,以下简称“87号文”)影响最为深远,直接影响到保险债权投资计划的投资方向。

除了直接影响到保险债权投资计划涉及的交易对手如融资主体方面的政策,2017年以来在金融行业防风险的主基调下,资管行业也得到进一步规范。2017年11月17日,一行三会及外汇局颁布了《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称“《指导意见》”),初步构建了资管统一监管的框架。在该《指导意见》的框架下,作为资产管理业务中的重要组成部分,保险资产管理业务受到的影响以及未来的发展方向亦受到广泛关注。本文即在分析上述各种监管政策的基础上,分析这些政策对保险债权投资计划的影响,并对未来的走向提出展望。我们认为,保险债权投资计划作为保险资金支持实体经济的重要渠道,符合当前政策的大方向,未来具有稳定的发展前景,但在具体资金投向、风险把控和投后管理上,则提出了更高的要求。防风险和服务实体经济是未来保险债权投资计划发展的主基调。

二、保险债权投资计划相关政策及发行现状

根据《保险资金间接投资基础设施项目管理办法》(保监会令2016年第2号)的定义,债权投资计划是指“各方当事人以合同形式约定各自权利义务关系,确定投资份额、金额、币种、期限或者投资退出方式、资金用途、收益支付和受益凭证转让等内容的金融工具。”简单来说,这是一种保险资金以债权形式投入基础设施或不动产项目中的金融产品,保监会在保险债权计划的具体资金投向、增信措施、风险管理等方面均出台了相关法律、法规和政策。

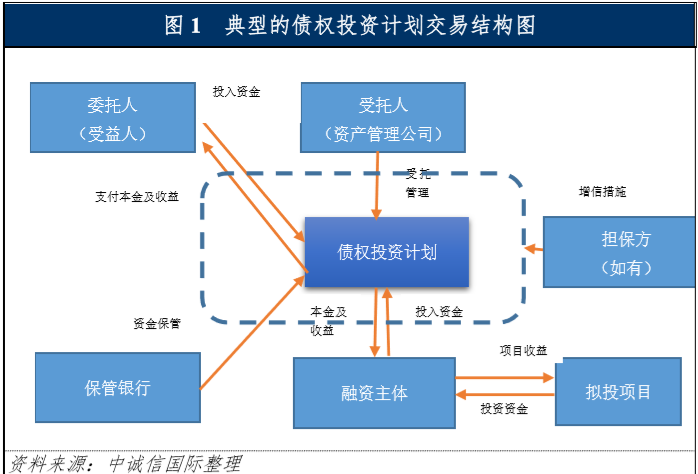

一个典型的债权投资计划的具体交易结构流程如下:第一,保险资产管理机构设立债权投资计划,向委托人(受益人)筹集资金;第二,融资主体融资,或在一定的条件下由第三方对本息偿付进行担保;第三,融资主体将投资资金投入到项目,获取项目收益;第四,计划存续期间,按约定支付受益人预期收益等相关费用;第五,计划到期,融资主体偿还本金,计划结束。在这样的交易结构下,投资人和融资主体的资金建立流向关系,在风险可控的情况下,资金投入项目方以补充企业流动资金或支持企业的发展(见图1)。

(一)保险债权投资计划相关政策和投资方向

保险债权投资计划的投向基本可以分为基础设施和不动产两个方向,具体有保监会出台的相关政策给予支持。第一,基础设施方向有两大重要政策,保监会于2006年颁布《保险资金间接投资基础设施项目试点管理办法》,提出保险资金可以投向交通、通讯、能源、市政、环保五类基础设施,该政策后又经过重大调整,2016年保监会出台了《保险资金间接投资基础设施项目管理办法》(保监会令2016年第2号),提出了保险资金在基础设施领域可以投资的方向需要注意以下四点:符合国家产业政策和有关政策;项目立项、开发、建设、运营等履行法定程序;融资主体最近2年无不良信用记录;中国保监会规定的其他条件。此外,保险会于2012年出台了《基础设施债权投资计划管理暂行规定》(保监发〔2012〕92号),对基础设施债权投资计划设立发行、管理等进行了详细和全面的规定,尤其提出了债权投资计划的增信方式的要求;第二,不动产方向,保监会于2010年出台了《保险资金投资不动产暂行办法》(保监发〔2010〕80号),提出保险资金投资的不动产,是指“土地、建筑物及其它附着于土地上的定着物。”

在保险资金实际运用方面,从具体投向来看,目前保险债权投资计划在基础设施方向投向以能源、市政和交通类为主,不动产债权投资计划的投向以棚户区改造、保障房、商业不动产和土地储备为主。2017年以来,保监会陆续出台政策支持保险资金投向公私合营模式(PPP)、“一带一路”、京津冀协同发展、长江经济带等重大战略项目,保险资金的投向更加以国家战略为主。

(二)保险债权投资计划的注册和发展现状

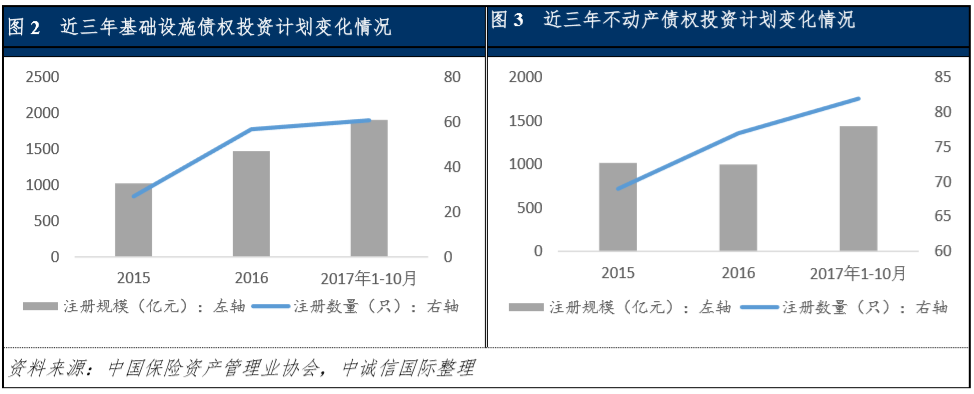

第一,债权投资计划注册规模增幅较快。从保险债权投资计划的注册数量和注册规模来看,2015年、2016年和2017年1-10月,债权投资计划的注册规模分别为2047.13亿元、2479.39亿元和3355.93亿元,2017年增幅迅速。其中,基础设施债权投资计划的注册规模分别为1027.45亿元、1477.53亿元和1912.85亿元,注册数量分别为27只、57只和61只;不动产债权投资计划的注册规模分别为1019.68亿元、1001.86亿元和1443.08亿元,注册数量分别为67只、77只和82只。从注册数量来看,基础设施类注册数量少于不动产类,但规模更大,增速也更快(见图2、图3)。

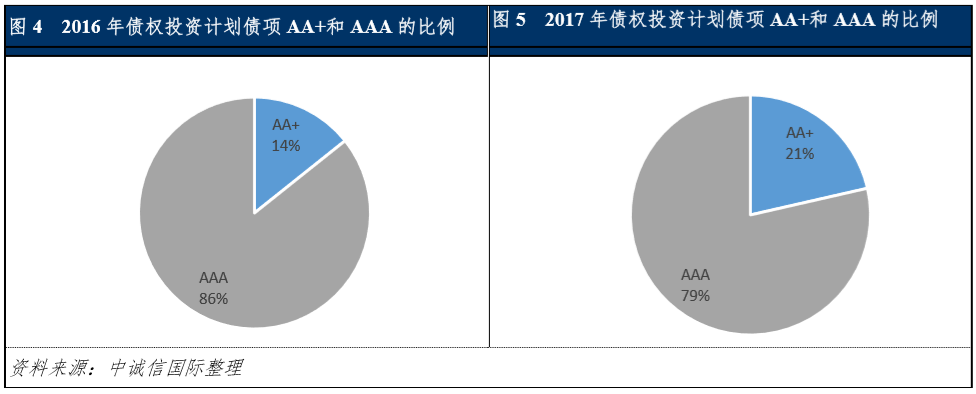

第二,从债权投资计划的债项级别来看,集中在AA+以上,以AAA为主。但2017年以来,债项级别呈现级别下沉趋势,2016年债项级别为AA+的计划数量占比为14.29%,2017年这一比重升至21.43%(见图4、图5)。

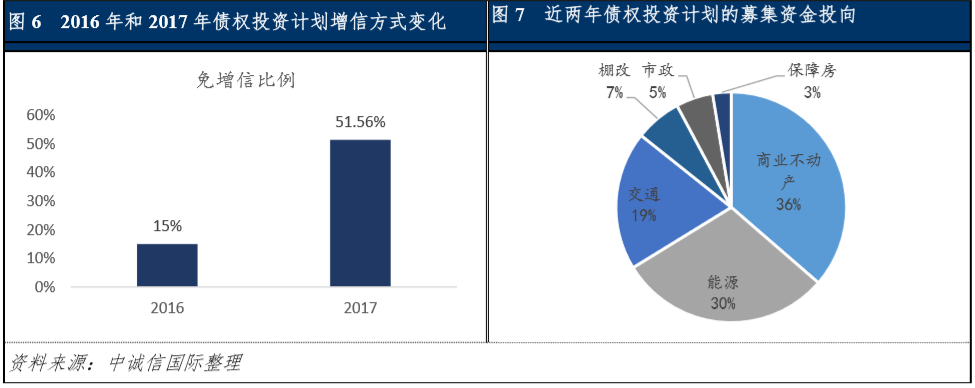

第三,从增信方式来看,近年来的增信方式越来越倾向于选择B类增信方式即公司增信以及免增信方式,传统的A类增信方式已逐步退出。2016年,免增信债权投资计划的比例为15%,2017年该比例上升至为51.56%,根据免增信的条件看,越来越多的AAA主体级别的公司选择直接作为融资主体来进行融资(见图6)。

第四,从资金投向上看,当前债权投资计划的募集资金投向以商业不动产、能源、交通为主,项目数量的占比分别为36%、30%和19%,棚改和市政类数量类别较少,分别为7%和5%(见图7)。

三、监管政策对保险债权投资计划的影响及展望

当前影响到保险债权计划的政策可以大致分为三大类:一方面,2014年43号文以及2017年50号文和87号文出台,直接影响到相当一部分保险债权投资计划拟投项目的运作模式、融资主体的业务模式等,因此影响到了保险债权投资计划的投向;第二,2016年年底以及2017年以来的相关政策强调保险资金要服务于实体经济,对未来保险债权投资计划的投向以及交易对手的选择有重要的影响;第三,监管政策尤其是防范金融风险相关的政策,将保险债权投资计划前后端的管理和风险防控的重要性提到了新的高度。

(一)地方债务相关政策对债权投资计划投向的影响及展望

监管政策对保险债权投资计划最大的影响在于对募集资金投向的影响,尤其是涉及到融资主体为地方融资平台类的项目。

从融资主体的性质来看,基本可以分为地方融资平台公司和产业类企业两种,其中以地方融资平台公司的项目受到政策的影响较大。对交易对手是地方融资平台公司而言,其项目方向收窄较为严重,尤其受到最大影响的是过去的基础设施类的政府购买服务项目,如公路类、市政道路类政府购买服务项目为基础的债权投资计划项目基本停滞;其次,2016年以来,土地储备类债权投资计划项目受到影响,自2017年《地方政府土地储备专项债券管理办法(试行)》(财预〔2017〕62号)开始,土地储备专项债开始发行,替代了原有的土地储备债权投资计划,土地储备债权投资计划基本退出历史舞台。

总体而言,基础设施和不动产债权投资计划中的交易对手方为地方融资平台公司的项目,受到政策影响很大。在政策空间收窄的情况下,和地方融资平台公司相关的项目中,债权投资计划可以做的项目是符合国家政策重大工程建设项目,以及不受87号文政策影响的、可以继续以政府购买服务名义来做的棚户区改造和易地扶贫搬迁项目,这是当前可以和财政、和政府预算紧密挂钩的符合政策导向的优质项目,加上2017年5月国务院常务会议确定后三年棚改任务目标是1500万套,因此至少在未来三年内,这可以是保险资金重点关注的方向之一(见图8)。

资料来源:中诚信国际整理

(二)保险资金投资实体经济的相关政策对债权投资计划投向的影响及展望

保险资金支持实体经济是目前债权投资计划的大方向。2016年9月1日,保监会发布的《中国保险业发展“十三五”规划纲要》(保监发〔2016〕74号),明确了近几年保险资金的支持方向,即支持实体经济是大方向,包括重大基础设施、棚户区改造、城镇化建设等国家重大项目和民生工程、高新技术产业、战略性新兴产业、现代制造业、现代农业,并且鼓励保险资金通过PPP、资产支持计划等方式满足实体经济融资需求。

2017年以来,保监会先后发布了《中国保监会关于保险业支持实体经济发展的指导意见》(保监发〔2017〕42号,下文简称“42号文”)、《中国保监会关于保险资金投资政府和社会资本合作项目有关事项的通知》(保监发〔2017〕41号,下称“41号文”)和《中国保监会关于债权投资计划投资重大工程有关事项的通知》(保监资金〔2017〕135号,下文简称“135号文”),针对保险资金支持实体经济提出了具体方案。42号文明确了推进保险资金参与PPP项目和重大工程建设。41号文对PPP的项目条件进行了明确的规定。135号文对重大工程的项目条件进行了规定,如投资经国务院或国务院投资主管部门核准的重大工程,且融资主体具有AAA级长期信用级别的,可免于信用增级;投资“一带一路”、京津冀协同发展、长江经济带、军民融合、《中国制造2025》、河北雄安新区等国家发展战略重大工程的,建立业务受理及注册绿色通道,优先受理。

总体来看,保险资金未来几年的投向以重大工程等政府支持的方向为主,因此要优先选择符合政策鼓励的方向,如“一带一路”、京津冀协同发展、长江经济带等重大工程(见表1)。

资料来源:中诚信国际整理

(三)防风险政策对债权投资计划风险管理的重视

2017年7月的全国金融工作会议,以及11月17日的《指导意见》,总体而言都是围绕着防控金融风险。《指导意见》对资产管理业务的风险管理进行了详细的规定,如“金融机构开展资产管理业务,应当具备与资产管理业务发展相适应的管理体系和管理制度,公司治理良好,风险管理、内部控制和问责机制健全”,“金融机构运用受托资金进行投资,应当遵守审慎经营规则,制定科学合理的投资策略和风险管理制度,有效防范和控制风险。”在防控金融风险的背景下,保险债权投资计划的风险重视程度也提到了新的高度,从前端的项目识别,到投中和投后的管理,均要将风险防范目标放在重要的位置。