▎课程主题

“标普、穆迪评级逻辑解析”

▎开讲时间

5月18日(星期三)晚8:30-9:10

▎课堂方式

微信群直播

▎主讲嘉宾

于隽敏,平安人寿投管中心。曾任新世纪评级主体评级二部副总经理,长期从事信用风险管理和信用研究工作。

▎报名方式

如果您已经在“信用风险防控与处置”群,可在群直接听课;

如果您不在该群,

1.请添加本群小助手(Helen120382)为好友;

2.添加成功后请将工作名片发送给小助手;

3.将此微信文章分享至朋友圈,并截图发回给小助手;

4.小助手将您拉入本群学习。

▎面向对象

中国保险资产管理业协会会员单位相关岗位人员。

▎IAMAC微享汇平台介绍

汇聚精英、分享知识;

聚焦热点、把握趋势;

微型课堂、广阔视界;

IAMAC微享汇是中国保险资产管理业协会为会员单位打造的互动学习型社区,每周一期,邀请一位嘉宾做客“专题业务培训群”,围绕群主题分享知识,或解读政策,或阐述市场焦点热点,或讲授业务操作,或分享案例。教学形式以语音播放为主。

▎联系我们

自荐或推荐行业嘉宾及主题请联系:

孙老师:电话:010-83361657

邮箱:xiaoyan_sun@iamac.org.cn

▎往期回顾

第一期:大宗期货市场为什么成为了投资新风口?

第二期:债券风险管理技术

附件1:《大宗期货市场为什么成为了投资新风口》文字整理稿

附件2:《债券风险管理技术》文字整理稿

一、债券投资风险

(一)利率风险

债券的价格与市场利率是反向变动关系。即利率上升,债券价格下降;利率下降,债券价格就上升。2014年降息周期开启,债券市场一片繁荣,随着利息不断下调,债券大涨,所以债券投资最大的一个风险就是利率风险。

(二)再投资风险

大部分债券(零息债券等除外)每期都会收到票面利息,那么这部分利息就面临一个再投资的风险。比如像现在这个利率下行的周期,利息再投资的话,就不一定能达到之前的收益率。比如前几年保险公司债权计划的收益率在7%以上,但现在收益率已经降至5%左右。

(三)赎回风险

当市场利率比较低的时候,发行公司希望提前终止。我们现在也碰到这个问题,比如现在利率下降,很多公司发的债券或者债权计划都希望提前终止,因为他们现在能以更低的利率进行融资,所以都要求赎回。

(四)通货膨胀风险

通货膨胀上升导致市场利率上升,市场利率上升又会引起债券价格下跌。整个本金与利息收入的购买力就会降低。

(五)流动性风险

债券不同于股票,其流动性相对股票要差。当投资者在债券日到期前决定出售债券时,将会面临不太容易出售的风险,我们称之为流动性风险(liquidity risk),因为债券不像股票一样有一个合理的报价,当然股票也存在这个问题,就像2015年有些小票最后的成交量也非常地低,这是股票存在的一些流动性问题,当然债券的流动性问题会更大一些,比如我们经常会遇到债券没有交易价格的情况,因此我们只能通过估值的方式来确定债券价格。

(六)信用风险

债券发行人可能会违约或者倒闭,主要包括发现人无法按期支付应付利息(或者延期支付利息)。更有甚者,发行人无法支付利息或者本金。这类风险我们叫做信用风险(credit risk)。一般我们认为国债无风险,但其他债券存在信用风险。

(七)利率波动幅度风险

利率波动幅度的高低影响债券价格变动幅度的大小。当利率变动幅度增加时,债券价格的变动幅度增加,导致债券投资风险增加。

(八)汇率风险

投资非本国货币债券时,我们面临汇率风险。因为在兑换成本国货币时,可能会由于汇率原因遭受损失。

二、风险价值计算

不管是债券还是股票,我们计算风险的时候一般是用VaR(Value at Risk)来计算。下面来简单介绍Value at Risk的计算。

(一)风险价值概念

Value at Risk一般被称为在险价值或者风险价值,它主要是指在正常的市场环境下,在一定置信区间和一定持有期内衡量某个头寸或者某个组合所面临的最大可能损失。我们通过定义损失分布(Loss distribution),然后用损失分布的分位数来表示风险价值。风险价值是2004年的时候在巴塞尔协定里面开始推广的,然后慢慢变成一个相对比较标准的工具来衡量风险。

(二)计算方法

一般有几种方法来计算风险价值VaR。一般有历史模拟法、方差协方差方法和蒙特卡洛法来计算VaR值。现在不管银行保险还是证券,大家都在使用这个方法,这还是非常流行的一个工具。

一般来说,有一个统一的方法来计算VaR值,比如现在很多工具都可以做,像国内的衡泰,国外的BARRA系统,RiskMetrics等。VaR值在计算那个市场因子的时候包含很多因素,比如说利率、股票、汇率、商品,由于我们今天介绍的是债券,所以我们只考虑债券的情况,其他因素就暂时不考虑了。如果用历史模拟法一般就分几个步骤,一个步骤就是比如说根据市场因子算出一个时间序列,然后前后相减得到一个市场因子,然后利用债券的定价公式模拟出市场因子的N个变化水平,然后求出投资组合的N个潜在损失,把N个损失按从小到大的顺序进行排列,最后通过这个分位数求出给定置信区间的VaR值。债券计算跟股票有点不一样,就是我们有一个损失函数或者损失分布,针对债券,我们一般用现金流映射的方法就是我们所谓的mapping的方法去做。这个方法基本上属于比较通用的方法。

根据巴塞尔协议的要求,采用内部模型计量市场风险的金融机构需要进行回测,用来检验VaR模型的有效性,并作为计算资本的依据。将市场风险计量方法与模型的估算结果与实际结果进行比较,并以此为依据对市场风险计量方法或模型进行调整与改进。

回测检验就是判断给定交易日的VaR值是否覆盖了实际损失额,它的步骤是使用该交易日前一年(一般取250个交易日)的数据,采用相关方法(历史模拟法、协方差方法或蒙特卡罗方法),估计给定头寸该交易日的VaR值,再进一步计算该交易日实际损失额,比较是否超过估计的VaR值;然后,将VaR的计算窗口、待考察的交易日不断后移,计算并记录各交易日的超出情况,进而计算出突破率。

鉴于回测对评估VaR模型的重要性和越来越多的机构运用VaR模型计量市场风险,巴塞尔委员会要求已使用VaR内部模型的金融机构定期对其模型进行回测检验,以保证VaR模型衡量风险的有效性。依据突破率,巴塞尔委员会要求银行通过设定附加因子来提高市场风险监管资本要求。

巴塞尔惩罚区域

|

区域 |

突破个数 |

惩罚因子 |

|

绿色区域 |

0~4 |

0.00 |

|

黄色区域 |

5 6 7 8 9 |

0.40 0.50 0.65 0.75 0.85 |

|

红色区域 |

10个以上 |

1.00 |

三、债券收益率因子分解

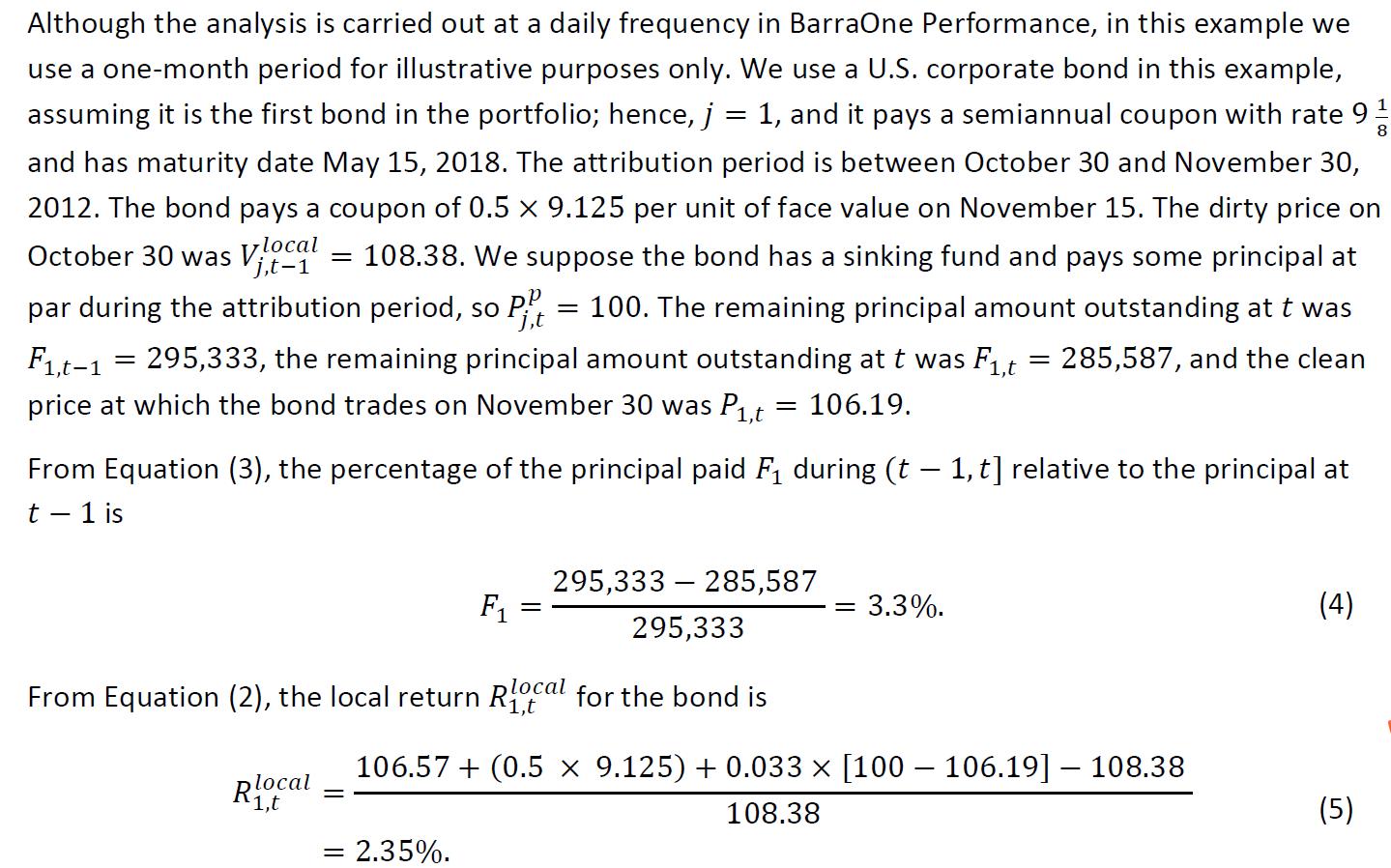

一般来说,我们债券收益率分成三个部分,一是income return,即应计利息的收益。二是paydown return,即提前偿付后得到的收益,三是price return,即债券的价差收益。我们都知道,一部分债券是持有到期,一部分是进行交易的,交易的话就存在价差。一般来说,券商、基金跟保险、银行的操作风格是完全不一样的,保险和银行可能更偏重于持有到期,持有到期的比重是非常高的,但是券商基本上都是赚交易的钱而不是通过持有到期,所以说他们的风格是完全不一样的。价差的收益又可以细分成三个方面,一是对持有到期的一个收敛的受益,二是期限结构的收益,三是价差的收益。

【案例】

(一)应计利息收益(income return)

income return是根据应计利息来计算的。它的计算方式一般来说就是票面利息。票面利息是在某一段时间,比如说在时间t到t-1这段时间内,我们一般算的这个收益率就是指在这一段时期的一个收益率。

【案例】

(二)提前偿付收益(Paydown return)

Paydown return,即提前偿付利息。有些债券,比如偿债基金、分期支付债券或者是抵押贷款,像MBS,还有可赎回债券就存在提前赎回这种情况。提前赎回时,因为提前赎回的价格跟你到期时的价格可能会存在一个价差,如果这个价长了,我们就管它叫paydown return。

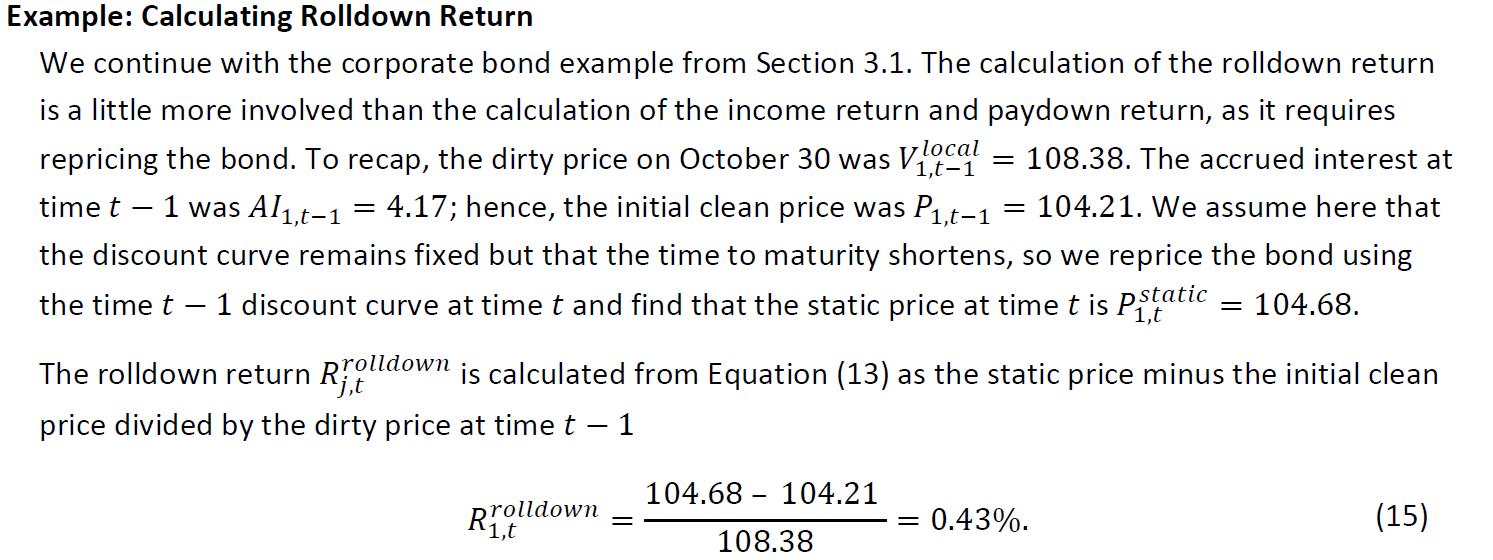

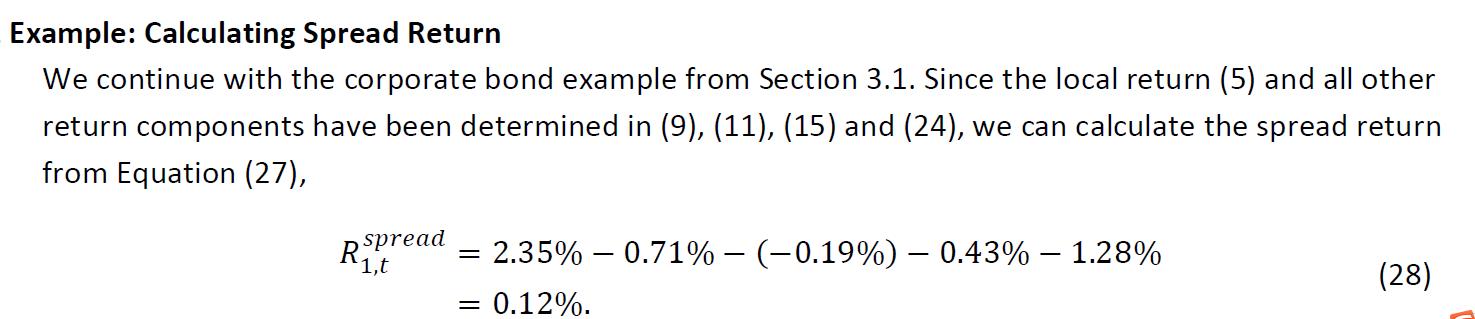

(三)价差收益(Price return)

1.收敛收益率(Rolldown return):Price return最重要的一个是收敛收益。随着时间推移,在不存在信用风险情况下,债券收益率最后一定向票面利率收敛,它静态的值跟理论上达到的期待值中间会有一个收益率,这就是收敛的一个收益率。

【案例】

2.期限结构收益率(Term structure return):期限结构大家接触的比较多,在此不赘述。

3.价差收益率(Spread return),这里讲的比较多的就是净利差,不同的等级就会有不同的定价标准。AAA标准跟A标准肯定是不一样的。

【案例】

刚才讲的内容是大家现在关注比较少的,也可能在具体工作中用的相对比较少。平时用的比较多的是做个评级去买债券,并且以前基本都是刚兑的,不存在信用风险,连信用利差都不考虑,但现在这两年特别今年开始出现违约的情况,现在越来越多的时候大家开始考虑信用风险的问题。因为以前是我做博士论文拿的是标普数据,然后有很多违约状况,但是到国内,我发现我当时做的模型什么都用不了,因为国内根本就没有任何违约的数据,只有商业银行有一些数据,其他都没有。

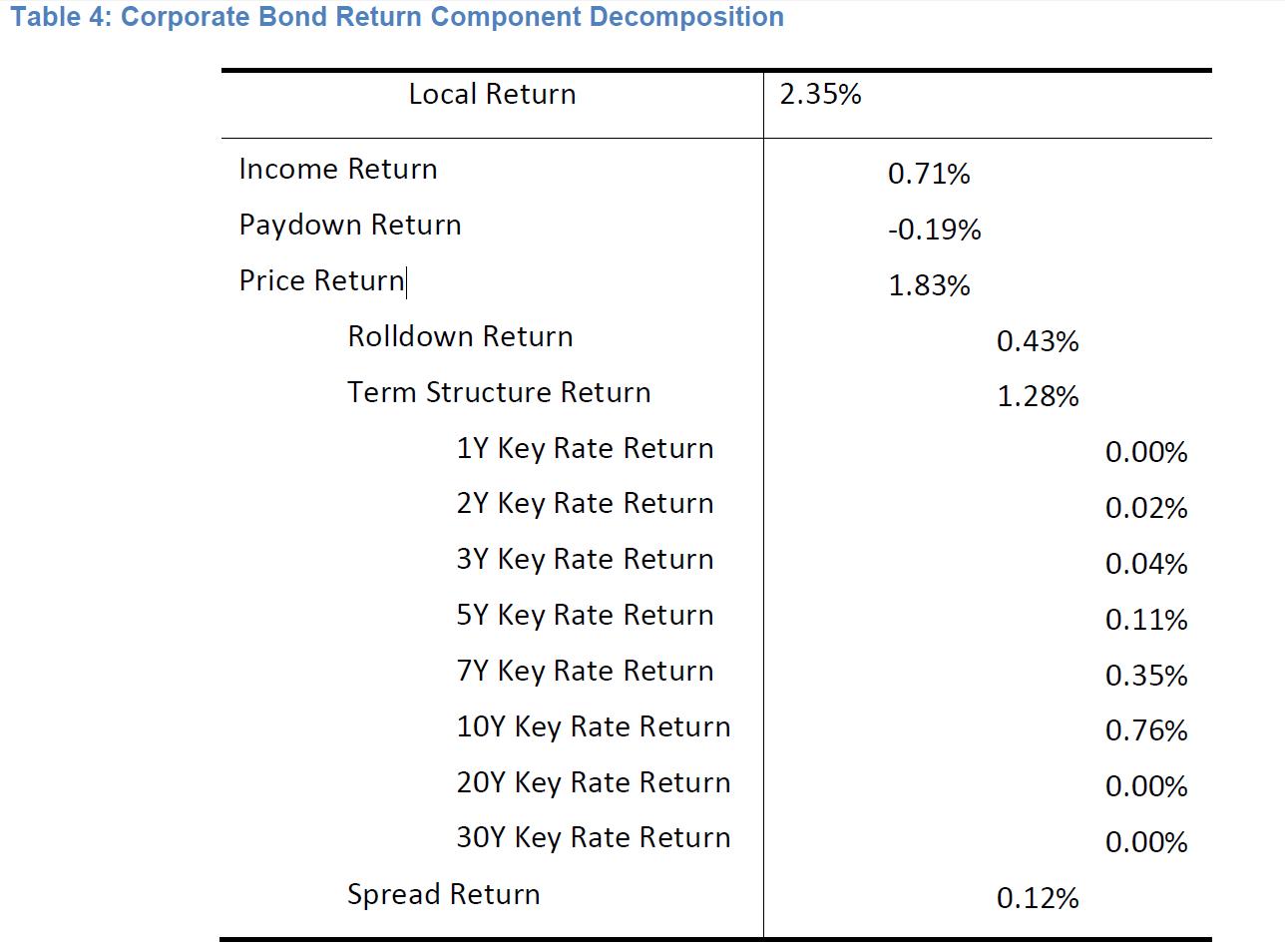

以下是一个债券收益率分解的例子,供参考:

(以上内容仅代表个人观点)

卜永强,平安人寿投管中心

Heriot-Watt大学统计学博士,师从于国际知名风险管理专家Alexander McNeil教授专攻量化风险管理研究。曾在金元证券、招商银行、安邦资产和中国太保从事风险管理工作多年。任复旦大学、中国人民大学客座讲师。