为更好把握老龄化下的养老金投资机会,洞悉行业的宏观、利率和产业变革,助力养老投资战略布局与发展,近日,中国保险资产管理业协会研究专委会举办了2021年第十期投研圆桌论坛暨“金牌观势”系列交流会,邀请野村证券首席宏观策略分析师高挺、策略高级分析师宋劲、东北亚地区利率策略师梁守纶三位专家,就“老龄化背景下的投资机会和中日利率比较”主题作专题分享。本次会议由中再资产承办,来自中国保险资产管理业协会和保险机构的一百余人参加会议交流。现将嘉宾观点整理如下,以飨读者。

一、中日老龄化的宏观背景差异

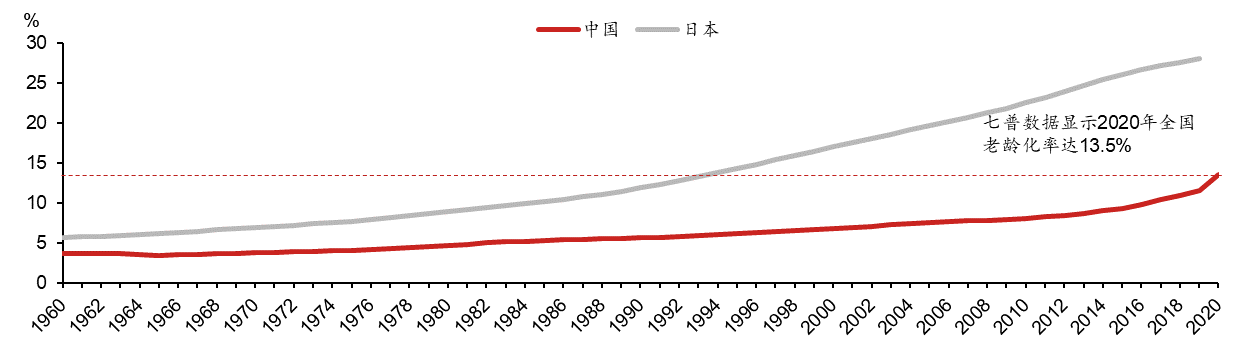

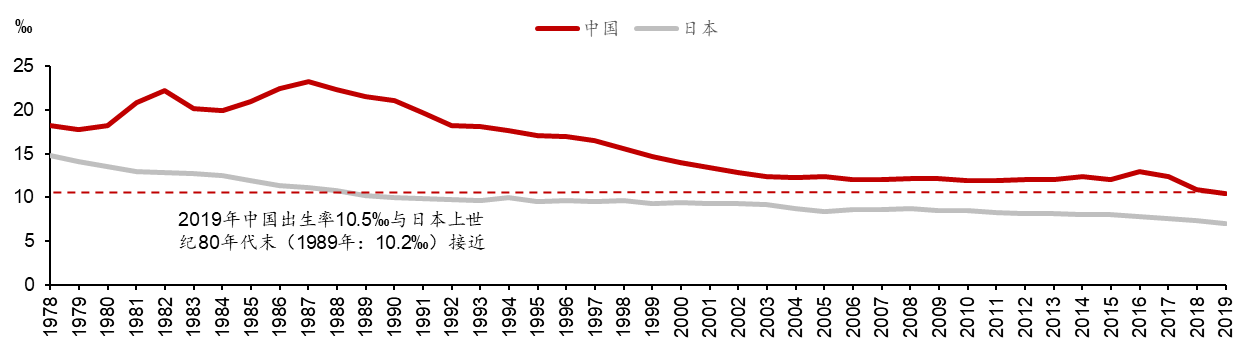

中国人口结构与日本90年代初类似。1989年,日本出生率为10.2‰,1993年,日本老龄化率突破13%。2020年第七次人口普查数据显示,2019年中国出生率为10.5‰,2020年老龄化率达13.5%,中国当前的整体人口结构与日本上世纪90年代初较为相似。

中国的老龄化进程较日本晚近30年,期间全球人口结构和经济结构均发生了较大的变化。未来演变可能有两个趋势,一是受独生子女政策的影响,预计中国老龄抚养比下滑速度可能会比日本快一倍。二是由于全球老龄化的加深,中国的快速老龄化进程可能将带来更严峻的中长期通胀压力。

图1 中日老龄化率

资料来源:2020年全国第七次人口普查数据。

图2 中日出生率

资料来源:2020年全国第七次人口普查数据。

(一)计生政策加速老龄人口抚养比下降

1982年9月,中国将计划生育定为基本国策,同年12月写入宪法,提倡晚婚、晚育、少生、优生,从而有计划地控制人口增长。目前,中国抚养比已从1990年的11.7下降至2020年的10.0,中国80年代缩减的人口,可能会在未来中国老龄人口抚养比中进一步显现。

(二)中国老龄化可能会带来全球通胀压力

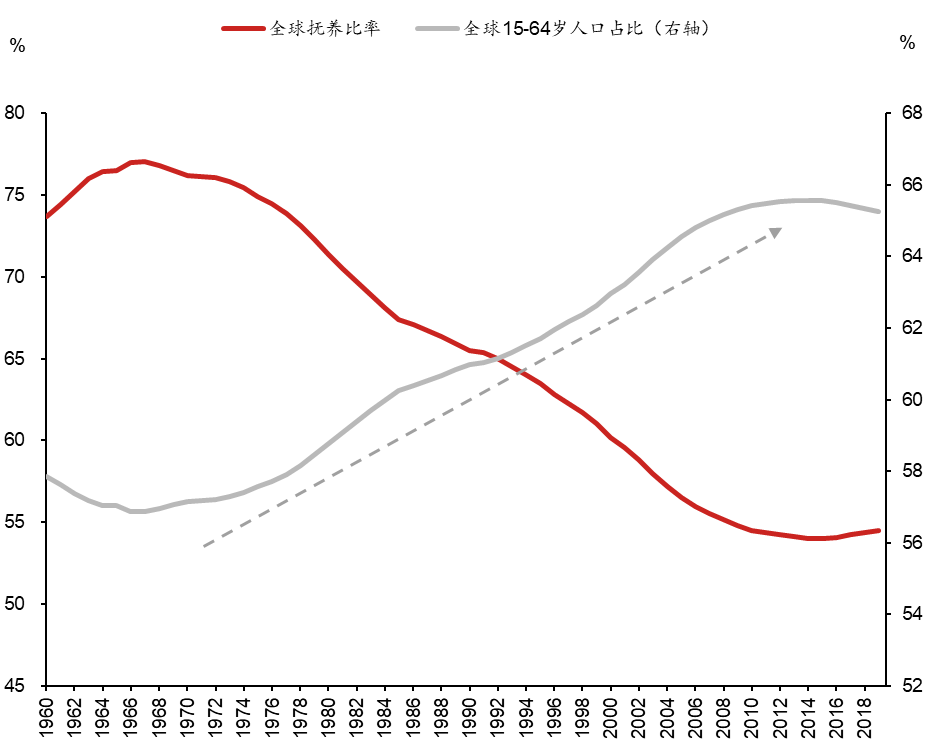

LSE学者Charles Goodhart在其著作《The Great Demographic Reversal》中曾提及,过去三十年,随着中国和东欧国家加入全球供应链、战后婴儿潮持续贡献劳动力、女性劳动参与度的提升,导致大量劳动力供给增加,发达国家呈现通货紧缩状态。中国及未来全球的老龄化带来的较大消费需求可能会逆转这一趋势,从而形成全球通胀压力。

图3 全球劳动人口占比及抚养比率变化

资料来源:Wind、野村东方国际证券。

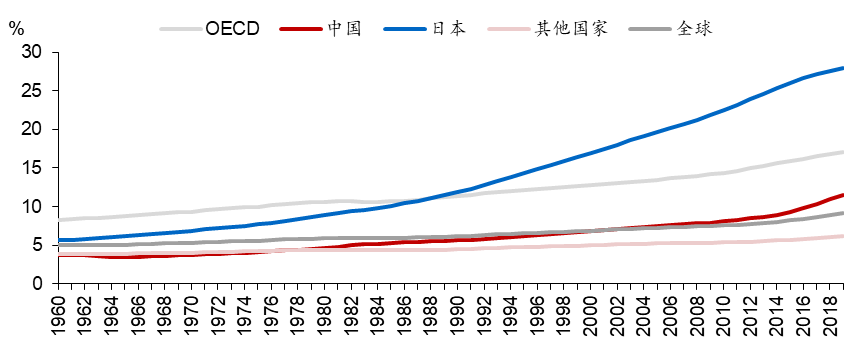

图4 人口老龄化率

资料来源:Wind、野村东方国际证券。

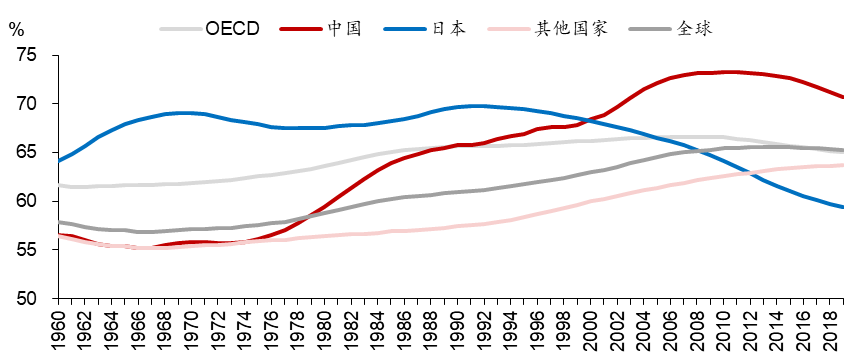

图5 15-64岁劳动年龄人口占本国总人口比例

资料来源:Wind、野村东方国际证券。

二、中日老龄化下在消费及人口层面存在差异

(一)消费结构差异,为制造领域带来刚需

受90年代初经济泡沫破裂的影响,日本老龄化下的消费偏好呈现下滑趋势,对于65岁以上的日本老年人而言,消费达峰后,居住、家居、服装鞋类支出均出现显著下滑。仅必需消费品的消费支出金额有所提升。根据有关数据显示,2019年的两人及以上的非农家庭年平均月收入为600000日元,而当年非农家庭年平均月消费支出下降至540000日元,与此前消费超过收入的趋势大不相同。

相比之下,中国老年人同时存在养老需求和更高的可选消费需求,而且呈现出数字消费、有钱有闲的特点。2017年,中国老年群体人均消费支出在餐饮、日用等方面持续走高,仅在餐饮方面老年人的人均消费支出就达到7972元,份额比例占据首位。同时,中国老年人养老需求旺盛,2019年轮椅需求量为352.1万辆,呈上升趋势。2020年中国养老服务机构数量也达3.8万个,这在一定程度上说明中国养老市场广阔。因此,中国老年人具备更强的消费能力和对社交消费的需求,应着重培养老年人的消费需求。

总之,中日老龄化均带来更大的医疗保健及养老产业的投资机会,未来这两个行业存在诸多潜在机会。中国劳动力供应的压力,可能对AI和智能制造领域产生更多刚需,上下游的产业有望迎来快速发展。

(二)人口结构差异推动制造业进程不同

日本的高龄化与少子化,推动日本产业基地走向海外化。90年代初,日本老龄化率为6.5%,仅低于全球老龄化率3个百分点,企业劳动人口占比逐年下降,呈现人口高龄化与少子化趋势,至21世纪初,为应对老龄化影响,日本开始进行产业和产能的海外扩张。海外生产比率逐年攀升,2020年,日本多个行业的海外占比呈上升趋势,如化学、通用机械、电气机械、汽车分别升至30%、25%、40%、40%,这进一步说明,日本产业基地正在大步迈向海外化。

中国劳动人口受教育程度提高,推动中国制造业走向智能化。高等教育毕业人数逐年攀升,2020年达800万人,其中,研究生毕业人数近70万人,除此之外,2018年出国留学人数达60万人,人才受教育程度的提高为我国提供了后备力量与增长动能,推动了制造业智能化水平的持续提升,这也成为中国老龄化的有益补充和破局关键。

三、老龄化背景下日本发展经验对中国的启示

日本是亚洲首个进入老龄化社会的国家,也是目前全球老龄化率最高的国家之一,并且日本在15-30年内就完成了从老龄化向深度老龄化社会的转变。在老龄化背景下,衍生出诸多难题,如老龄化速度快、老年人抚养负担重、老年人照料难度高等,日本的经验做法对中国未来应对老龄化具有一定借鉴意义。

(一)中日老龄化均带来更大的医疗保健及养老产业的投资机会

相关医药医疗、养老服务等领域的投资机会已被市场熟知。日本的医保控费经验和GPIF对社保基金的管理经验对中国具备较强的政策研判价值。在行业领域,可关注医药医疗和保健食品的相关细分投资机会。此外,与日本相比,中国在养老产业的服务标准化仍有待进步和完善,建议关注相关养老器械、养老地产和养老保险类投资机会。

(二)中国劳动力供应压力较大,对AI和智能制造领域存在刚需

中国之前执行的计划生育政策和已经偏高的女性就业率等意味着中国较日本在老龄化过程中可能面对更严重的劳动力供应压力,同时全球老龄化趋势的加剧和逆全球化现象也在影响中国产能的出海。对劳动力和生产率快速提升的刚需将推动中国加大在AI和智能制造领域的投入。其中,老龄化背景下,医疗服务、制药、医疗器械领域均存在投资机遇。

(三)基于对未来老龄化社会需求的预判,可加强研究医疗、制药、器械等领域

医疗服务方面,普及型为主、居家式养老服务是较好的切入点。相较于居住式养老服务,上门为老年人提供家中护理服务、为老年人提供方便前往的日间照料服务性社区式日托机构,无论是收费性价比还是接受度均较高。实际服务提供方面,居家式养老机构空间巨大,上门服务、日间照料、适老化改造均有极大潜力;而居住式养老机构的发展则需要更长期的市场教育以及制度铺垫。制药行业方面,发力创新研发、把握药物未来的发展大方向、把握本土疾病谱的变化趋势,才是在老龄化的大背景下获得长期成长的最佳策略。创新的方向,一是对大分子生物药、基因疗法等新领域的侧重,二是对于疾病谱的选择(我国目前用药结构仍然处在转变过程中,抗感染药物、血液系统用药占比相对平均仍然较高,糖尿病药物、自身免疫疾病等占比相对较低)。器械方面,参照日本经验,肿瘤和心脑血管疾病患病率增加分别对诊断类器械(如IVD中的肿瘤标志物检测)、治疗类器械(血管介入器材,如冠脉支架、动脉支架等)产生拉动作用;而糖尿病、骨科相关疾病等也推动了相关慢病管理(家用监测器械)、康复类器材的成长。

*内容仅代表作者个人观点,不代表协会立场。转载或引用不得对内容原意进行曲解、修改,同时必须保留本平台注明的信息来源。

关于投研圆桌论坛

由协会研究专委会主办、中再资产承办,立足于宏观经济焦点问题,着眼于保险资金特性,致力于打造研究专委会研究品牌,拟借助业内外研究力量,推动保险资产管理机构在长期低利率环境下的前瞻配置与创新业务探索。2021年,投研圆桌论坛推出“金牌观势”系列交流会,邀请最具市场影响力的金牌分析师分享最新研究观点。