2015年保险资产管理行业的发展展望是:随着投资新政对保险资金投资渠道和范围前所未有的放开,保险机构通过在资产端适度拉长投资资产久期以及提升高收益率资产配比,来激活市场活力,提高保险资金的投资收益率;市场化委托机制的引入将加快保险资产管理的市场化进程;2015年风险监管依旧贯穿全年,对于保险资金投资标的选择,建议重点关注分级基金A、量化对冲产品、海外投资和机构间报价系统。

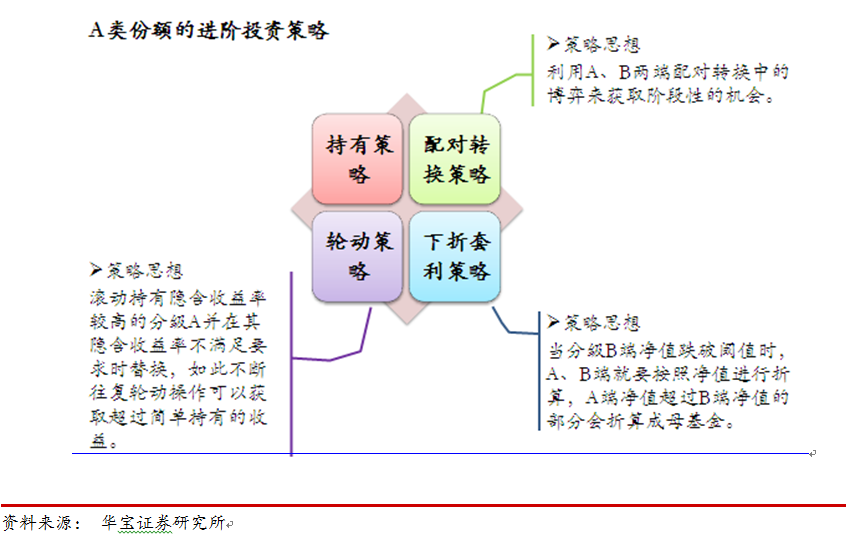

市场震荡分级基金整体供大于求的格局下,分级基金A受配对转换冲击迎来配置机会。也可以利用场内、场外的母份额和子份额的T+0套利。由于支持实时分拆合并,投资者可以进行实时母份额和子份额折溢价套利。

图1:A类份额的进阶投资策略

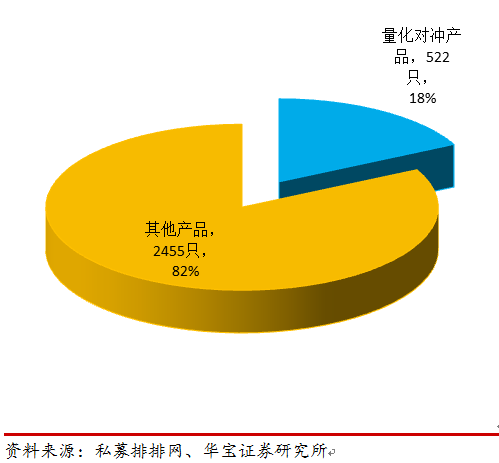

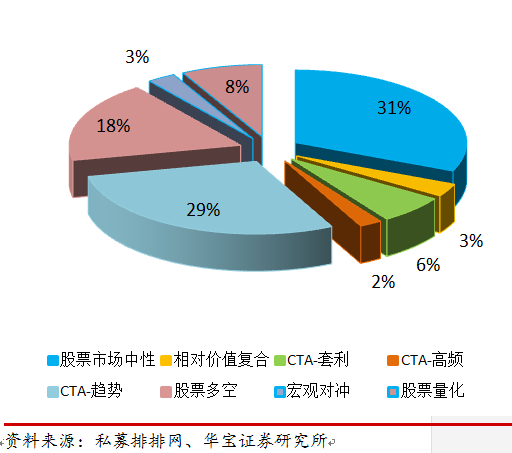

对于量化对冲产品,截至2015年2月7日,已完成登记的私募基金管理人为7358家,管理私募基金9156只,管理规模2.38万亿元。如果估计证券投资类私募基金占比40%、量化对冲占证券投资比为15%,则国内当前量化对冲私募的管理资产规模估计约1400亿元,与全球2.7万亿美元的规模相比,占比约0.9%,还有非常大的市场机会。从新增数量来看,中国量化对冲基金一直处于增长态势,2012年是对冲基金发行量拐点,2012年开始后的几年发行数量大幅增加,2014年通过信托平台发行的量化对冲基金达到522只,另外还有72只券商资管产品发行。策略分布上,以股票市场中性策略(31%)、管理期货的趋势策略(29%)、股票多空策略(18%)为主。目前,量化对冲私募基金管理规模整体远高于公募,但单个产品规模不如公募。公募基金在2014年虽然推出了创新策略产品,但总体以股票量化多头为主,私募基金策略更丰富。从业绩上看,2014年量化对冲私募业绩不及公募,但从历史来看,量化对冲私募表现反超公募。

图2:量化对冲占证券投资类私募产品比重(2014年)

图3:量化对冲产品策略分布(2014年)

而机构间报价系统是资本市场发展与私募市场发展双重驱动的结果,充实了场外市场的建设、丰富了场外市场产品,为私募产品市场的有序发展提供了政策红利和便利高效的交易平台,也为金融产品提供了再融资功能和交易平台,增强了产品流动性。目前报价系统上的结构化产品以收益凭证、收益互换、资产管理计划、场外期权等多种形式存在。

机构间报价系统可以为保险资金提供债权类产品,其中受益凭证是目前最火爆的产品。2014年共有317只券商收益凭证产品在报价系统发行,最长期限为552天,最短为14天,收益率普遍在5%-7%的区间内。

同时,可以基于风险管理基础,利用场外期权来创造新产品。目前在报价系统中开展场外期权业务的形式主要有两类,分别是为外部机构提供期权交易对手方服务和为自行开发的结构性产品设计期权。报价系统已上线场外衍生品报价平台,上线初期的场外期权合约类型包括单向鲨鱼鳍期权、双向鲨鱼鳍期权、欧式看涨期权、看涨价差期权及二元看涨期权。

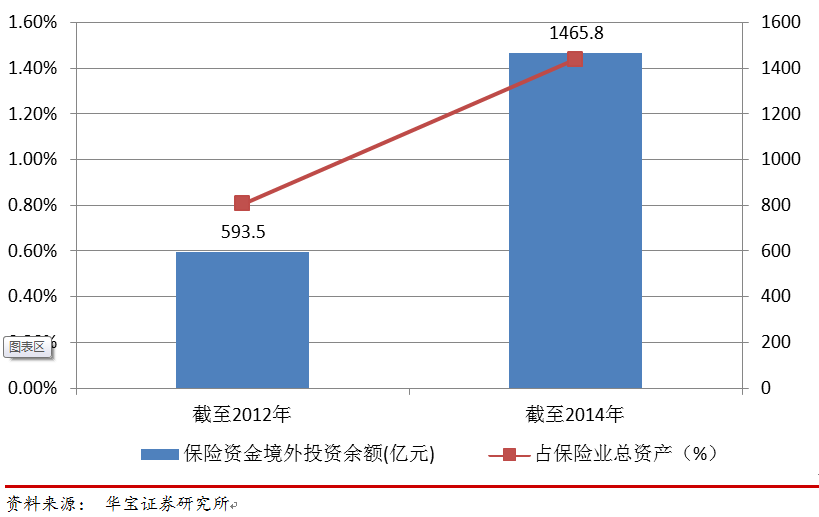

而在海外投资领域,自2012年保监会发布《保险资金境外投资管理暂行办法实施细则》(以下简称《细则》)以来,保险资金开始正式走出海外,布局境外投资战略,持续增加投资规模,积极地进行保险资产的全球化配置,有效分散了投资风险,提高了保险业的投资收益率。截至2014年12月末,保险资金境外投资余额为239.55亿美元(折合人民币1465.8亿元),占保险业总资产的1.44%,比2012年末增加142.55亿美元,增幅为146.96%,但离《细则》中规定的保险机构境外投资余额不超过上年末总资产的15%的上限,还有巨大的提升空间。

此后,保监会于2015年3月出台了《关于调整保险资金境外投资有关政策通知》,进一步放宽了保险业海外投资限制,给予保险机构更多的自主配置空间,加快了保险资金海外投资的步伐。随着国家对保险机构境外投资范围逐步放宽,保险机构在国际金融市场上日渐活跃,海淘之旅日趋频繁。

图4:保险资产境外投资情况

目前保险资金境外投资主要还是以投资香港市场为主,港币资产占比较高;从投资的品种来看,权益类资产是主要投资品种,比如股票、股权和权益类的产品占比较高;另外,不动产的占比大约是20%,还有部分银行存款和债券固定收益类的产品。

随着保险资金“走出去”进行全球化资产配置的步伐日趋加快,不少保险机构在海外频频出手,成为海外资产的“新贵”买家,既择优配置了国际资产,又有效分散了资产配置风险,提高了投资回报率。

我们认为,保险机构在海外投资的过程中,可以从以下几方面来考虑:

1、首先明确海外投资战略目的。由于境外投资涉及的区域和品类更加广泛和复杂,投资面临的风险更高,因此需要保险机构在海外投资之前,首先明确境外投资的战略目的,是为了战略扩张、平衡国内投资风险、加强流动性需求,还是需要有高投资收益回报等,不同的战略目标对应不同的投资规划、投资策略及投资标的的选择,选择规避风险的手段也不尽相同。

2、投资标的选择。根据不同的投资战略,选择相应的投资策略及投资标的。例如为了获得较高投资收益回报,分散资产配置风险,不少保险机构择优配置国际一线城市的优质不动产项目,以期获得高额投资回报。其中,优质不动产项目多是选择国际一线城市、黄金地段、地理位置优越、受海外金融冲击等因素导致价格被低估的海外房地产项目;例如为了海外扩张等战略发展,保险机构可通过股权投资等方式收购海外保险公司、银行等相应的金融资产,以实现海外版图的进一步扩展。

3、重视海外投资风险。在海外投资过程中,我们也必须考虑投资海外资产带来的风险,主要面临的风险有汇兑风险、利率风险、流动性风险、市场供求风险、国家政策风险、通胀风险等。相比国内投资,海外投资面临的风险更加复杂和多样化,需要我们密切关注各项风险因素,并做好相应的风险监管及控制措施,适度规避投资风险。

在面对信用利差扩大化趋势明显、投资者结构变化加剧、市场波动显著加大、个人价值得到明显提升等金融 “新常态”的大环境下,保险机构可以更多地关注到诸如我国日益成熟的金融衍生品市场、海外的金融产品市场以及一些金融机构的创新产品,这些市场和产品将立足创新类的金融手段,改变金融市场风险收益特征单一的特点,进一步完善金融机构的资产负债表,优化资产配置;从负债端的角度来看,保险机构应立足结构金融,通过融资结构和融资形式的创新开发一些新的负债端的金融产品。这些结构性金融产品不仅仅可以成为一种投资工具,它同样能够被塑造成一种融资工具,成为保险机构在负债端应对不断变化的市场环境的重要手段;此外,保险机构还要探索全新的服务内容、业务模式和销售模式,以此应对互联网金融带来的冲击和挑战,追求合作共赢,拥抱互联网金融的春天;最后,保险机构还要坚持以人为本,完善公司治理结构。在资产端,保险机构可以关注金融衍生品和拓展海外投资标的;在负债端,可以注重收益凭证和其他新型融资工具,例如银行资管计划与债权融资工具以及优先股。

*《中国保险资产管理》所发文章均系作者个人观点,不代表协会的看法。文章未经允许,不得转载。