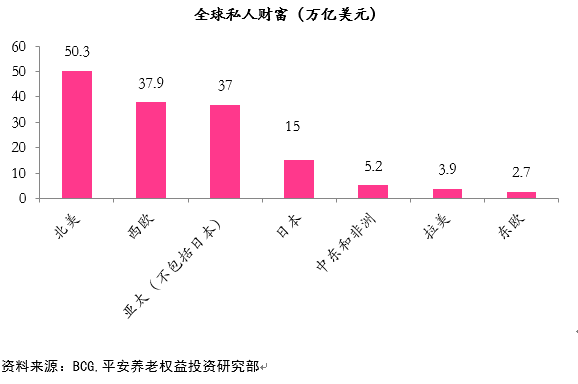

3.产品和服务创新进一步稳固行业地位

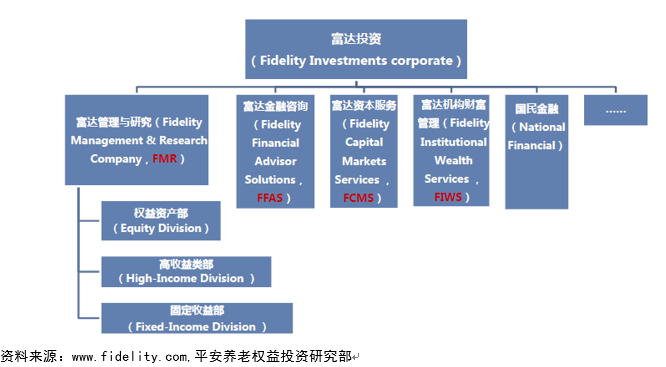

20世纪70年代中期,美国股市下跌了50%。富达管理的资产从40亿美元缩水到24亿美元,面临一场前所未有的危机。1974年,富达基金在产品上进行了一次创新,那就是发行可以用来开支票的货币市场基金:Fidelity Daily Income Trust(FIDIT)。这也是富达的首只免申购赎回费用的基金。这只基金募集资金超过5亿美元,大部分是新的投资者,这挽救了危机中的富达基金。1976年,富达基金管理的资产规模回到46亿美元。此后富达陆续发行了首只免税货币市场基金(Fidelity Tax-Exempt Money Trust),一系列行业基金(Select Portfolios sector),低成本系列基金Spartan Funds等。除了产品之外,富达基金一直比较重视销售模式的创新,力图给客户带来更为优质的体验。例如,上门服务、电话销售、网络销售,甚至基金信用卡;同时还致力于提供更好的客户体验:24小时报价、按小时报价、e401(k)。

4.富达基金的“困境”

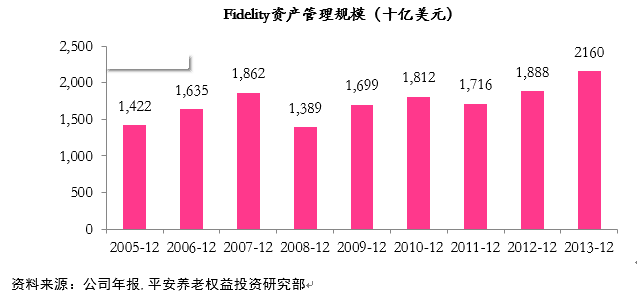

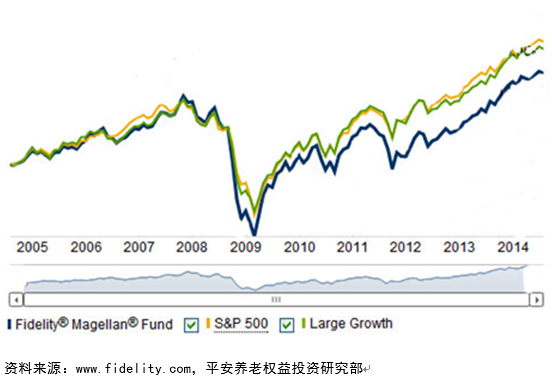

偏保守的策略是富达基金逐渐被新兴基金超越的主要原因,产品类型更新步伐偏慢、投资策略的模糊化是典型代表。指数基金的兴起是先锋基金迅速成长的重要推动力,但富达基金并不十分推崇指数基金以及量化基金,且长时间内拒绝成立对冲交易部门,使其失去了一个一万亿美元级别的市场。截至2014年7月底,由富达集团旗下“富达管理和研究公司”(Fidelity Management & Research)发起设立的ETF基金共11支,规模仅15.5亿美元,远远落后于先锋等大型基金。富达基金的整体投资策略也发生了变化,转为偏向保守的市场中性策略,而赖以建立自身优势的“自下而上”投资策略一定程度上被抛弃,这样使得富达大部分基金的投资收益更加接近于指数表现,在本身并非指数基金定位的前提下,其基金产品很难再像彼得林奇时代的麦哲伦基金那样脱颖而出,一个典型的代表即麦哲伦自身,彼得·林奇退休之后,其业绩一直不理想,规模已由1999年的1060亿美元缩减到现在的135亿美元。

图9:麦哲伦基金表现不尽人意,业绩不佳规模缩小

三、贝莱德(Blackrock):全球最大的资产管理公司

(一)概况

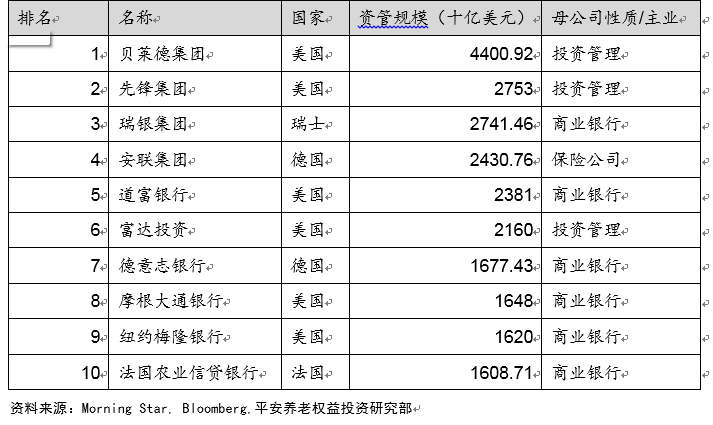

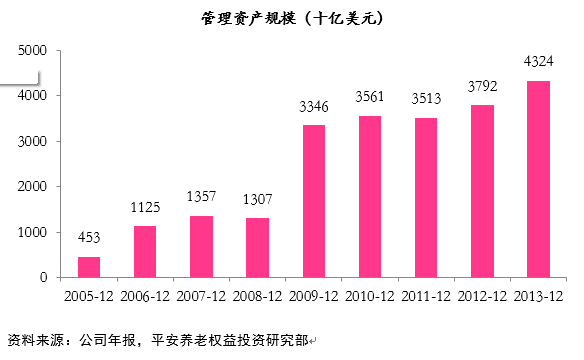

BlackRock是全球最大的投资管理公司,总部设于美国纽约市,并在全球26个国家中设立了74个办公室,客户遍及60个国家。作为最大规模的资产管理公司,截至2013年底公司管理的资产有4.32万亿美元,在2005-2013年间实现复合增长率32.58%。

图10: 2005-2013年Blackrock管理的资产规模增长了8.5倍

(二)贝莱德的主要业务

贝莱德集团为全球各地的个人与机构投资者管理资产,提供种类繁多的证券、固定收益、现金管理与选择性投资产品。此外,贝莱德通过其强大的BlackRock Solutions系统,为全球7万亿美元的资产提供风险管理、战略咨询和投资顾问服务。贝莱德还积极介入公共资金管理领域。此前,在金融危机之中,贝莱德作为美国政府的顾问,协助美国政府处置贝尔斯登、美国国际集团和花旗集团的不良资产,并参与了美国政府的“公私合营有毒资产处置计划”。除服务美国政府外,贝莱德还为淡马锡等多家主权基金管理金融资产。

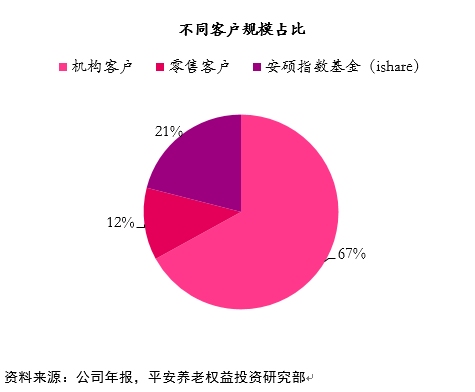

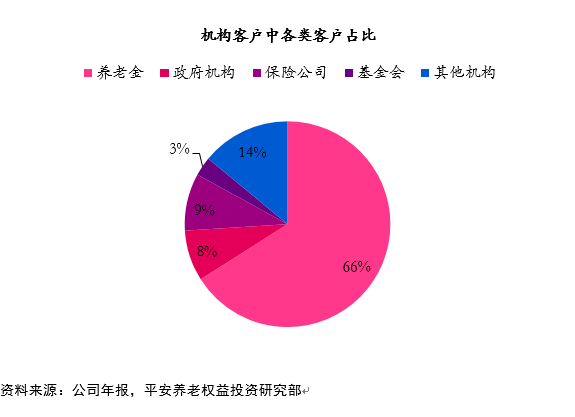

图11:Blackrock以机构客户为主

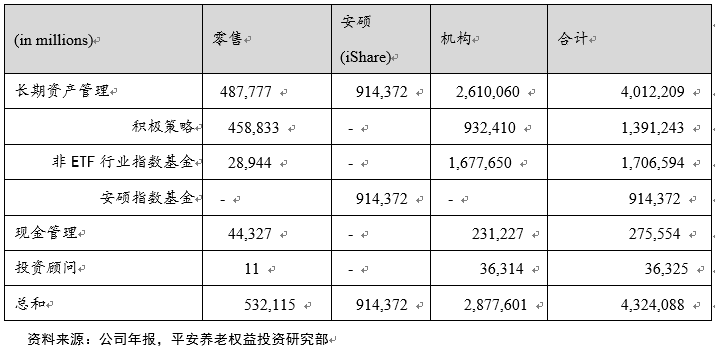

图12:各类客户投资于各类产品的规模

图13:养老金计划是贝莱德最重要的客户

(三)贝莱德的产品结构

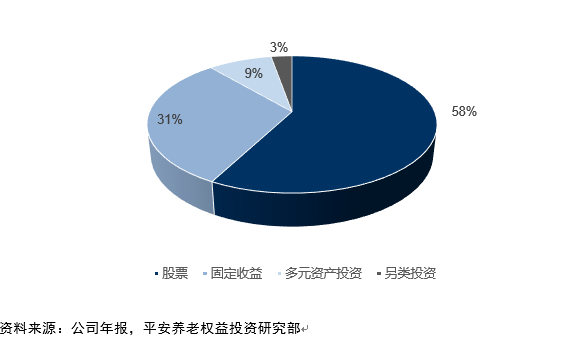

Blackrock的产品和服务种类繁多,资管产品主要是单一资产和多资产种类投资组合,投资在股票、固定收益、另类投资和货币市场工具等投资工具中。公司长期资产管理类产品主要采用主动管理和被动管理两种策略。公司提供两种主动管理策略,一种是基本面研究,另一种是量化模型。被动管理是通过投资与指数相同的股票或指数下的与指数的风险和收益类似的子集来追踪指数的收益。被动管理的产品包括iShares ETF产品和非ETF指数产品,其中iShares是全球最大的ETF产品提供者,2013年底的资产管理规模为9144亿美元,ETF产品有703只。从资产投向上看,贝莱德主要的资产构成是权益,占比58%,其次是固定收益(31%)。

图14:权益是贝莱德最大的投资资产类别

图15:多元资产(Multi-Asset)和另类投资(Alternative Investments)细项

除了资管服务之外,贝莱德还为机构投资者提供投资管理技术系统、风险管理服务和基于贝莱德解决方案(BRS)的咨询服务。

BlackRock的收入主要来自于五个部分,分别是投资顾问管理费用、投资顾问绩效费用、BRS顾问费用、分销费用和其他收入。投资顾问管理费按照资产管理规模的一定比例收取。当投资收益超过协议的基准时,才会收取投资顾问绩效费用。在这几项收入中,投资管理费用占比最大,约为86%,贝莱德整体的费率约为0.2%,其次是BRS顾问费用,占比为5.67%,其中Aladdin业务费用占BRS的73%。

图16:BlackRock报表收入拆分

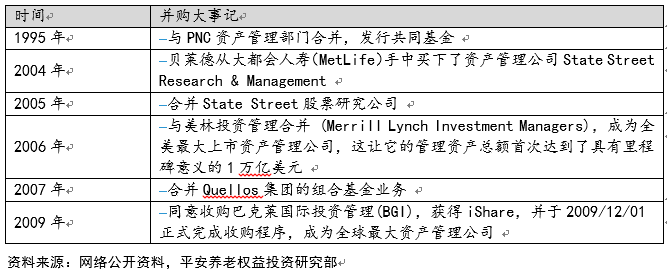

(四)贝莱德基金的成功可以归结为3个关键词:资本运作、iShare迎合被动投资理念兴起、强大的风险管控能力

从贝莱德发展的历程来看,资本运作是其超越竞争对手,实现跨越式发展的重要手段。1999年贝莱德成功在纽约交易所上市,此后贝莱德进行了一系列兼并收购,其中最重要的是在2005年收购了道富研究与管理公司,紧接着2006年与美林资产管理公司合并,给贝莱德带来了154只全球共同基金,两年间资产管理规模从3000多亿美元增至1.1万亿美元,一举确立了贝莱德在行业第一阵营的位置。2009年贝莱德又抓住巴克莱集团急需补充资本金的契机,将兼并目标锁定为最大的竞争对手——巴克莱全球投资者。该并购总对价135亿美元,贝莱德自身仅拿出8亿美元现金,其余均从资本市场上融资得来。此次收购完成后贝莱德获得了著名的安硕(iShare)品牌,资产管理规模从1.3万亿美元增长到2.7万亿美元,成为全球管理资产规模最大的金融机构。

图17:BlackRock并购大事记

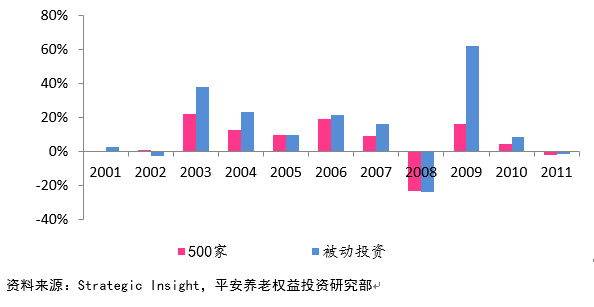

被动投资和债券类基金的需求激增为贝莱德的壮大提供了契机。随着欧美资本市场的日渐成熟,机构投资者成为市场的主流,证券市场有效性也逐步提高,该趋势给市场带来了两方面的重要影响,一是以往通过主动投资获取超额收益的投资策略越来越难凑效,二是主动投资高额的管理费率蚕食了投资者的收益率,于是从上世纪90年代开始,越来越多的投资者转向管理费率低廉的被动型投资产品,如指数型基金、ETF。过去十多年,被动投资管理规模增长更快,根据Strategic Insight统计,2001-2011年,被动管理规模增长250.46%,CAGR为13.36%,远超500家公司管理规模6.13%增速。安硕系列一直以其ETF产品著称,贝莱德在收购了安硕之后一跃成为ETF市场的龙头老大,占领市场主导权。

图18:被动投资AUM与500家公司AUM增速对比

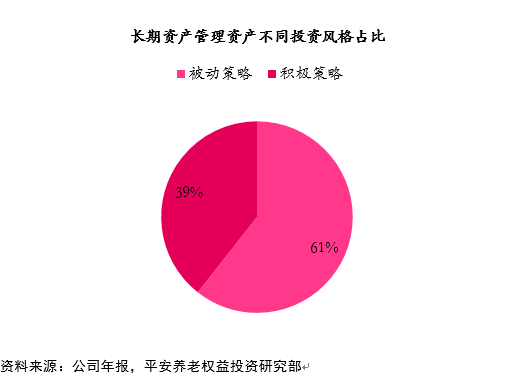

图19:贝莱德投资资产中被动策略(iShare和其他行业指数基金)占比61%

BlackRock的成功很大程度上取决于该公司强大的风险管理能力。创始人、首席执行官兼董事长拉里•芬克(Larry Fink) 利用其早期在第一波士顿时交易MBS的经验组建了贝莱德解决方案公司(BlackRock Solutions),并开发了Aladdin风险管理系统。Aladdin系统可以被用作分析股票、债券和其他金融衍生产品,这一系统在市场上最大价值体现在其强大的对抵押贷款相关债券的分析能力上。客户可以清楚地看到所投每一笔证券中当前所蕴含的实际价值,更为强大的是,这个模型还能设置类似于2008年信贷危机、美元贬值、亚洲禽流感暴发等各种假想情景,并由此而预测出相关证券的价值走势。很多人都认为,Aladdin才是贝莱德受到美国政府和全球金融机构如此追捧的主要原因。

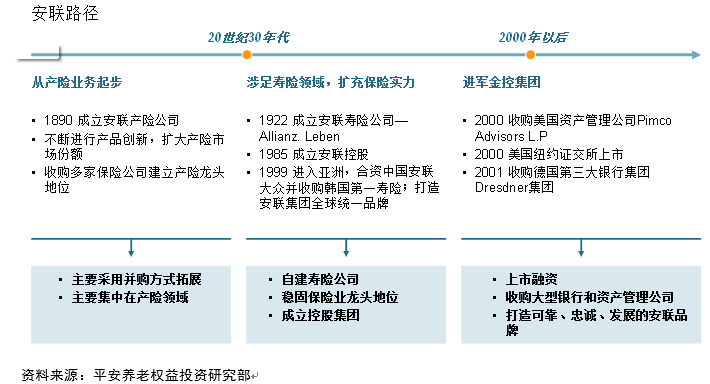

四、安联(Allianz):欧洲最大的保险集团,拥有欧洲规模最大的资产管理公司

(一)概况

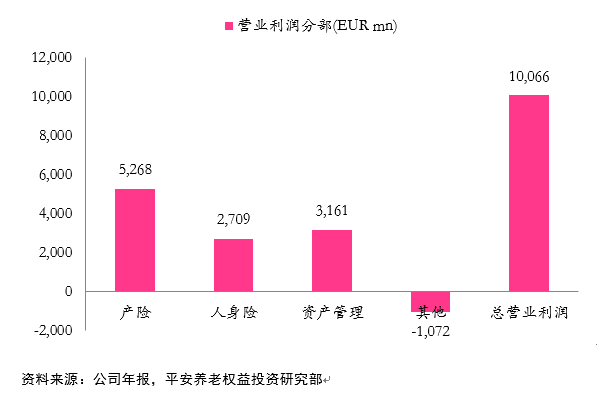

德国安联集团(Allianz)是欧洲最大的保险公司,也是全球最大的保险和资产管理集团之一。安联资产管理公司旗下包括太平洋投资管理公司(Pacific Investment Management Company,简称为“PIMCO”)和安联全球投资者(Allianz Global Investors,简称为“AGI”)两家企业。安联集团2013年营业利润为100.6亿欧元,其中资产管理业务贡献31.6亿元,已经成为集团仅次于产险的第二大创利部门。

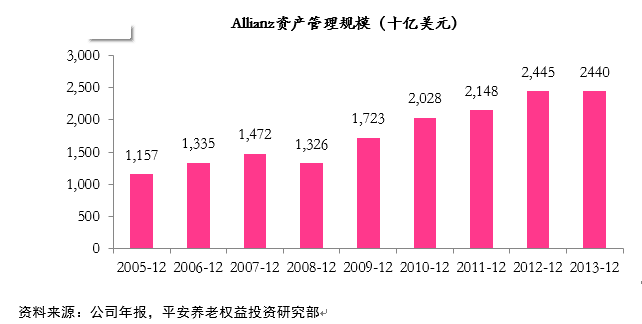

图20:2005-2013年Allianz资产管理规模翻一倍(单位:$billion)

图21:安联的资产管理业务贡献了31%的集团营业利润

(二)安联资产管理公司的主要业务和产品

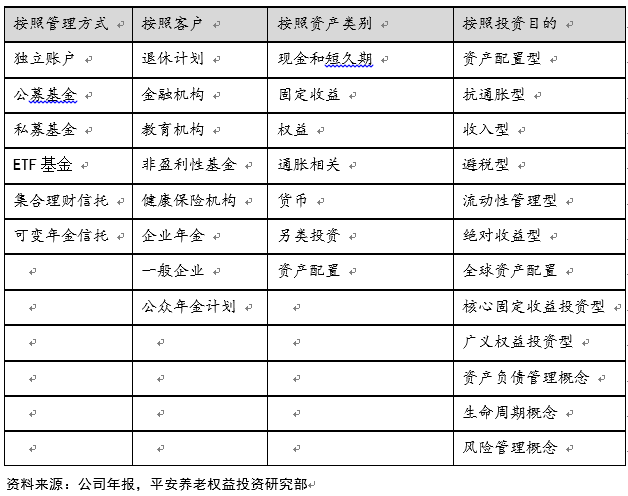

根据客户需求和资金特性,安联资产管理公司提供全面、细化的投资服务和产品(如图22)。虽然全球雇员只有约5000人,但借助安联集团的销售平台,安联资产管理公司实现了一个7500万客户的覆盖面,和超过 1万亿的第三方资产管理规模。

图22:安联提供的第三方资产管理业务

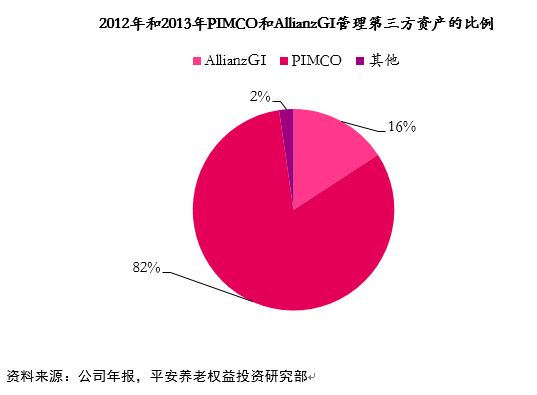

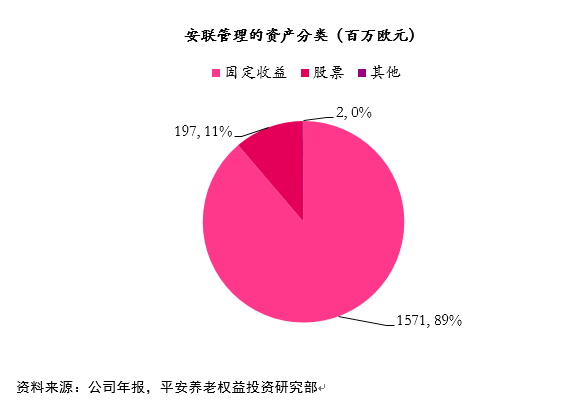

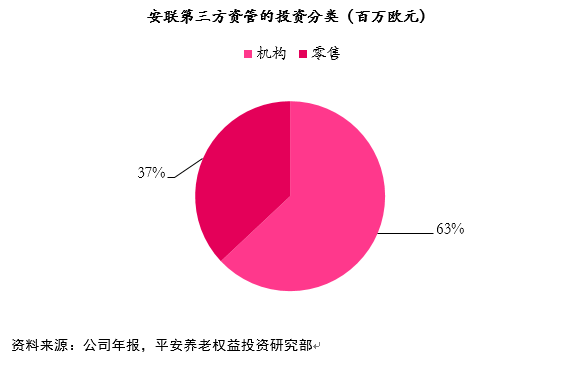

Allianz管理的第三方资产有82%归属于PIMCO,16%归属于AllianzGI;资管管理的第三方产品以固定收益类的规模最大,占总规模的比重达89%,这主要是因为旗下的PIMCO是纯债券资产管理公司;63%的第三方管理资产来自于机构投资者,37%来源于散户;安联的市场核心主要集中在美国,德国,法国,意大利,英国和亚太地区。

图23:AAA的子公司PIMCO管理大部分的第三方资产

图24:AAA管理的资产以固定收益为主

图25:第三方管理资产中63%为机构持有

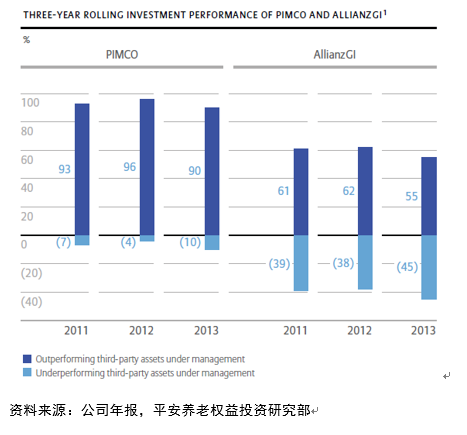

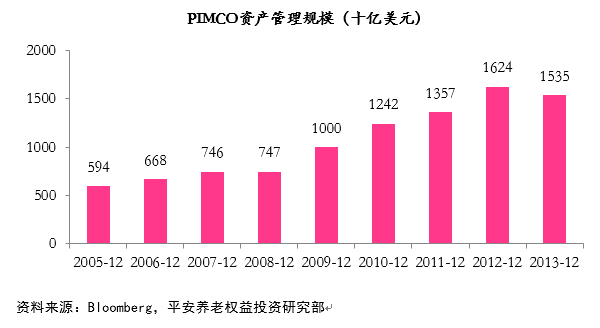

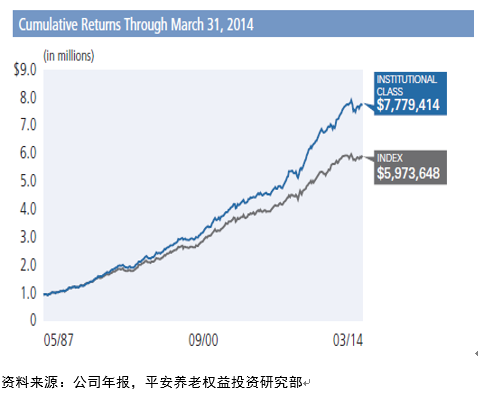

安联旗下的太平洋资产管理公司是全球最大的债券型基金管理公司,成立于1971年,最初只管理1200万美元的资产,是太平洋寿险公司旗下管理分离账户的子公司,2000年被安联集团收购,作为安联旗下管理资产的有自主权的子公司。PIMCO以固定收益产品著称,在有“债券之王”之称的Bill Gross的管理下,资产规模在2014年6月末达到1.97万亿美元,9月Bill Gross宣布离职,9月末资产规模为1.88万亿美元。PIMCO旗下最著名的基金是全球最大的债券共同基金——PIMCO总回报基金,该基金成立于1987年,目前的规模为2016亿美元。PIMCO也是安联资管中业绩最优秀的部门,2013年PIMCO里90%的管理资产好于基准,AllianzGI里55%的管理资产好于基准。

图26:PIMCO的业绩表现相对AllianzGI更为优秀

(三)安联资产管理的特色可以归结为2个关键词:综合金融、PIMCO的明星效应

1.安联的资产管理业务是公司综合金融战略布局的一部分。安联资产管理公司这种“以第三方资产为主”的受托结构在保险系资产管理公司中较为少见。这与安联集团“国际性的金融综合服务提供商”的定位相关,以太平洋资产管理公司为代表的子公司,既可以为安联集团内部提供专业的资产管理服务,也完整保留了原有第三方业务。母公司于2011年成立独立的资产管理公司,给了旗下的资管子公司足够的业务运营独立性。PIMCO借助安联集团的销售平台,规模从被收购时的2560亿成长到1.9万亿美元。

图27:安联的金控战略

图28:PIMCO的资产规模增长迅猛

2.比尔格罗斯领军的PIMCO显然是安联资管最大的光环。比尔·格罗斯经常被称作债券之王,许多基金经理有一、两年出色的表现,格罗斯却已有35年的出色表现。他管理的太平洋投资管理公司总回报基金,从1987年成立至今,该基金平均每年获利9.4%,相比之下,基准的雷曼兄弟指数年均获利8.1%。

图29:Total Return Fund的累计收益好于指数收益

(四)安联资产管理公司的弊端

对明星基金经理个人的过度依赖和放养策略已经让安联吃到了苦果。为了尽可能给予PIMCO最大的自由度,安联对PIMCO的经营基本不干涉。但近年来,一系列问题开始困扰这家机构。今年年初,PIMCO首席执行官默罕默德·艾里安(Mohamed El-Erian)黯然离职,格罗斯在PIMCO内部近乎“独裁式”的管理方式也随之浮出水面。同时,公司业绩也出现下滑,Total Return Fund遭遇连续18个月净赎回。这是PIMCO和富达最大的不同,彼得林奇的离开并不影响富达的品牌和声誉,因为富达已经形成了“自下而上”的投资理念,这套成熟的投研体系得以代代相传,富达的投资风格和业绩稳定型理论上不会因任何一个人的离开而改变。

五、结语

对比三家全球知名资产管理公司的经验,我们可以提炼出以下几点:

第一,任何一家优秀资产管理公司的崛起都无法缺少一个明星领袖,富达是彼得林奇,贝莱德是拉里芬克,PIMCO则是比尔格罗斯,明星投资管理人创造的业绩是奠定品牌的关键。

第二,顺应市场形势制定产品和投资策略是资产管理公司做大规模的捷径。富达坚持成长股的理念在美国40-70年代的大牛市中被发扬光大,贝莱德被动策略为主的产品结构则迎合了最近十年以来的市场偏好,PIMCO的积极债券投资策略也赶上了市场对债券型基金需求的激增,因此,从某种程度上说,时势造英雄,如果能够预判市场风格而推出相应的产品策略有助于资产管理公司迅速做大规模。

第三,科学的、可传承的投资理念和研究体系是保持资产管理机构长青的关键。正如上文我们对富达和PIMCO做的对比。

第四,在销售和服务方面,跟踪投资者需求的变化、充分利用当下的科技和互联网技术以及集团的综合金融优势,为客户提供更为优质的服务体验是增加客户黏性和吸引新客户的重要手段。

*《中国保险资产管理》所发文章均系作者个人观点,不代表协会的看法。文章未经允许,不得转载。