2015年仲夏股灾反思录

郝联峰 中华联合保险控股股份有限公司研究所总经理

2015年仲夏开始的股灾,其根本原因在于泡沫达到极致和杠杆助涨助跌。股灾过程中的市场暴跌、连环强平、政府救市、外资出逃等不寻常现象,尤其是政府动用上万亿资金、众多非常手段强力救市,影响深远,值得认真反思。我们认为,避免类似股灾重演的关键在于:一要转变市场监管理念,避免股票市场暴涨;二要加强市场基础建设,夯实市场价值根基;三要认清中国特色国情,抑制杠杆融资配资。

2015年6月12日至8月26日,52个交易日里A股市场单边下跌,最大跌幅达44.95%。这波下跌呈现出跌幅大、跌速快、爆仓者多、杀伤力大、连环强平无力自拔等特点,为沪深交易所成立以来所罕见。期间,为稳定市场,中央政府动用了官方媒体宣传、降准、降息、降股票交易费用、限制做空、限制大小非减持、打击恶意做空、暂停IPO、要求上市公司出台稳定股价措施、支持各种形式的股票增持或回购、放宽融资平仓条件、政府性质资金直接大举入市等几乎可以想到的一切能够稳定股市的重要措施。8月26日以来,单边暴跌虽已告一段落,但此轮股灾的成因、强力救市的影响、避免类似事件发生等问题,值得认真反思。

一、此轮股灾的成因

此轮股灾杀伤力如此之大,冰冻三尺,非一日之寒。

(一)大幅上涨,泡沫巨大

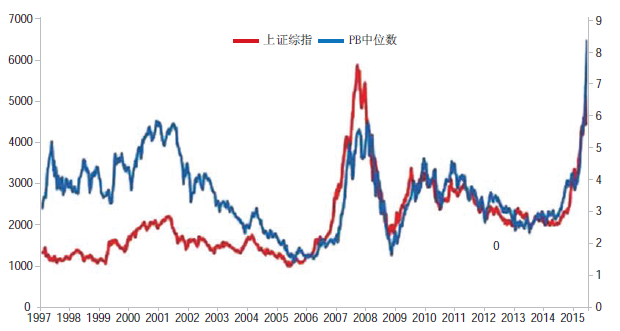

至6月12日上证指数到达5178.19点,很多投资者认为市场仍不算高,普遍的理由有三:一是牛市都会创历史新高,上证指数5178点离历史新高还差近1000点;二是上涨的时间不长,才一年左右;三是上证指数的PE、PB都不算高。这些理由其实都是似是而非的。

上证指数没创新高,这是由于指数编制和成份股权重设计的原因,比较能真实反应全部A股涨幅的万得全A指数2015年6月12日高点比2007年10月16日高点6124.04点高出76.30%。成长股炒作更是离谱,2015年6月4日代表成长股的创业板综合指数PB高达13.02倍,创全球股票市场历史之最,泡沫程度远高于1989年日经指数泡沫(最高点时PB4.5倍)、1 9 9 0年台湾加权指数泡沫(最高点时PB 9倍)、2000年纳斯达克泡沫(最高点时PB8.5倍)、2007年上证指数泡沫(最高点时PB7.07倍)。6月12日,全部A股的PB中位数高达8.5倍,泡沫程度超过2001年2245点和2007年6124点(见图1、图2)。如此严重的泡沫,崩盘实不足为奇。

图1:全部A股PB中位数

图2:全部A股(除金融)PB中位数

(二)反复上涨,多头耗尽

此轮A股市场的上涨可以追溯至2012年12月4日或2013年6月25日,因此上涨已达二三十个月,上涨时间长,累计涨幅大,期间万得全A指数最大涨幅达286.29%(期间道琼斯工业指数最大涨幅仅26.12%)。A股如此持续暴跌,尤其是2014年3月以来,几乎没有像样的回调,其累积下跌动能是非常大的。2015年4月28日至6月12日,市场做出上升楔形形态,这是典型的做多能量枯竭形态,而此时市场一致看多,“十年牛市论”、“万点论”、“宽松不停牛市不止”、“改革牛转型牛”等观点不绝于耳,没有人敢看空的时候,也就意味着能流入股市的资金都流进了,市场再无上升动力,崩跌迫在眉捷。

(三)大量杠杆,助涨助跌

本轮下跌如此惨烈的一个原因,便是融资配资规模巨大,顶峰时融资配资余额高达4.2万亿元左右,融资配资进行交易的日交易量占A股成交量最高时达20%左右。大量融资配资放杠杆,在市场上涨趋势中助涨,一旦融资配资额接近极限,市场掉头向下时,强行平仓、越跌越强平、越强平越跌就产生了。

二、强力救市的影响

2015年仲夏开始的股灾,A股陷入连环杀跌的淤泥而不能自拔,如果此时政府不及时强力救市,将会导致大量无辜的投资者血本无归,进而将银行、证券机构拖进亏损泥潭,不仅影响经济社会稳定,也会影响国家形象。因此,在非常时期,使用非常手段及时强力救市,是非常必要和英明的。但强力救市的后遗症也需要客观评估。

(一)暂停发行,实体承压

为了救市,暂停了新股发行,而目前实体经济嗷嗷待哺,融资难、融资贵、负债率高,急切需要资本市场的支持。2014年,社会融资总额16.46万亿元,其中非金融企业股票市场融资4350亿元,占比仅为2.64%,而美国长期平均约为8%。中国企业融资结构亟需调整,只有实体经济搞好了,股市上涨才有基础。

(二)直接入市,庄家受益

为稳定市场,政府性质资金强力进入市场,为部分涨幅巨大或泡沫巨大的股票的庄家出逃提供了便利。强力救市使庄家可以存在幻想,今后可以利用股灾将筹码倒给救市资金。至2015年9月11日,创业板综合指数最低时PB仍高达6.08倍,如此高的估值水平在当今世界股市中少有。在A股中,高估值并非创业板独有,而是普遍存在高估现象。截至9月11日,全部A股PB中位数仍高达4.13倍。政府资金大量进入估值较高的市场,大大小小的主力和庄家是喜闻乐见的。

(三)政府托底,定价扭曲

政府强力救市,上万亿的资金投入,导致市场大幅反弹、鸡犬升天、炒风盛行。跌时重质、涨时看势,正常的市场下跌会使优质股票价值凸现,救市带来的暴涨则使股价结构进一步扭曲,股票市场的资源配置功能进一步被削弱。

(四)相信政策,短炒盛行

政府强力救市使投资者相信,政府是万能的,炒股就要跟着政策走,使长线投资、价值投资理念被边缘化,短炒、探消息、听政策成为A股市场的一道标签。

(五)强力干预,市场脆弱

政府强力干预市场,暴露出市场的脆弱和无奈,凸现政府的强大和强势。一方面,这可能会动摇部分投资者和民众的市场经济信念,另一方面,这也使国际社会对中国市场经济的特色有更深理解。

三、稳定股市的良方

股灾已暂时平息,当下最要紧的是如何避免下一次股灾的发生。

(一)转变理念

避免股灾,最关键的是政府要从根本上转变观念,不要总想维持股价,总想刺激股市上涨。股票市场长期平均收益率是与名义GDP增长率挂钩的。1802年以来,美国股票市场年均收益率(8.45%)约比名义GDP年均增长率(6.53%)高192BP。因此,只要实体经济发展良好,实体经济持续上涨,股票市场长期总会上涨的(如美国)。如果实体经济不涨,股票市场再怎么刺激,也很难持续上涨(如1994-2014年日本名义GDP增长率为负)。

既然股票市场长期上涨是与名义GDP上涨挂钩的,是不以人的主观意志为转移的,因此暴涨必有暴跌,避免暴跌的唯一方法便是避免暴涨。以美国为例,近50年来,道琼斯工业指数没有一年涨幅超过40%的,近18年来,道指没有一年涨幅超过30%的。没有暴涨就没有暴跌,所以1932年以来道指没有出现过跌幅超过34%的年份,这与上涨指数的暴涨暴跌形成了鲜明对比。

股票和房地产是长期平均收益率最高的两类资产,只要经济健康发展,不必担心它们不涨,只需防止它们暴涨。因此,在股票市场宏观调控上,要像防止房价过快上涨一样防止股价过快上涨,更好的思路是摁住股价,为百姓提供价廉质优的股票。政府应致力于通过市场化手段摁住股价,一是可以大量股权融资,将股票市场股权融资占社会融资总额的比重提至合理水平;二是可以避免股市暴涨暴跌伤害投资者;三是可以培养长期投资、价值投资、专业投资理念;四是可以让养老基金、保险资金等长线资金大量入市,分享长期平均较高的收益。

摁住股价,而不是迎合短炒制造人为牛市,是股票市场长期、健康、稳定发展之关键。要警惕泡沫有益论的急功近利思想,要有长远眼光和战略思维,通过市场化手段摁住股价和切实加大股权融资,支持实体经济发展,当实体经济健康发展时反过来又可以提升股票市场长期平均投资收益率。

(二)培育市场

培育市场,可以从三个方面着手,一是大力培育持续稳定成长的龙头上市公司,这类公司大多处于品牌消费、医疗保健、TMT和渠道等弱周期行业,使其成为股票市场稳定上涨的基石。二是培养长期投资、价值投资、专业投资者,使其成为市场稳定的基石。三是培养市场化投资理念,避免政策依赖症。

(三)抑制杠杆

中国股票市场是以散户为主体的市场,即使像公募基金这样的机构投资者,其资金也大多来自散户,其投资操作也受散户短线申赎的影响,而散户大多不具备长期投资、价值投资、专业投资理念。基于A股市场特色,要抑制A股市场上的融资配资,切实保护中小投资者的根本利益,就需要建设一个服务于实体经济、服务于广大投资者根本利益的股票市场。

*《中国保险资产管理》所发文章均系作者个人观点,不代表协会的看法。文章未经允许,不得转载。