保险公司中长期投资风险辨析

文•李文彬 招商证券(香港)有限公司研究部副总裁

摘要:随着人口红利的结束,中国经济增速下滑已经基本成为定局。目前对中国未来经济前景的主要分歧是中国是否会陷入日本90年代的危机,还是能够如日本70年代中期一样通过转型进入一轮中高速的增长。中国未来经济前景对保险行业的经营至关重要,因为这影响到了保险公司保费增长和长期投资收益率预期,进而影响保险公司的当期产品策略和长期盈利能力。在目前改革和经济转型进入深水区、人口老龄化加速和企业债务负担接近极限的背景下,对保险公司中长期投资风险(长期利率走势和中期投资信用风险)进行审视是十分有必要的。本文通过研究不同国别经济转型时权益市场的表现和十年期国债收益率与潜在经济增速之间的相关性,以期得到对中国保险行业经营有指导意义的结论。通过比较美、日、韩、德和中国台湾不同时期的数据,我们认为未来如果中国经济最终能转型成功,中国保险公司投资收益率还是有望维持在4.2%以上。在保险公司投资信用风险方面,我们认为即便发生较极端的情况,上市保险公司信用投资可能出现的损失也仅仅占到其2015年末净资产的5%左右,总体可控。通过分析,我们认为各上市保险公司长期投资收益率假设偏高,未来有下调的可能,同时,对于激进的以资产模式驱动的非上市保险公司,未来出现现金流风险和利差损风险的可能性非常高,或为行业带来系统性风险。

一、保险公司长期投资收益率应能维持在4.2%左右

我们按照保险公司投资组合来计算其未来投资收益率,分别讨论在潜在经济增速下降时权益类投资的潜在回报和作为长期无风险收益的十年期国债收益率的可能表现来确定保险公司未来可能的长期投资收益率。对于权益类投资收益率,我们研究了不同国家在经济转型和增速平台下滑时期的股市表现,发现转型成功的国家资本市场在很长一段时间内都取得了不错的回报。对于10年期国债名义利率,长期来看,其收益率水平与潜在GDP增速相关,如果未来10-20年中国能持续不断提高全要素生产率和劳动生产率,即便中国潜在GDP增速下降至5%左右,中国十年期国债名义利率依然有望维持在目前水平。长期来看,考虑15%的权益类资产配置,权益类投资收益率维持8%左右(5%的指数回报+3%的股息收益率),3.5%的固定收益类产品名义利率,中资保险公司的长期投资收益率将维持在4.2%左右。

(一)如果中国经济转型成功,权益市场将有不错表现

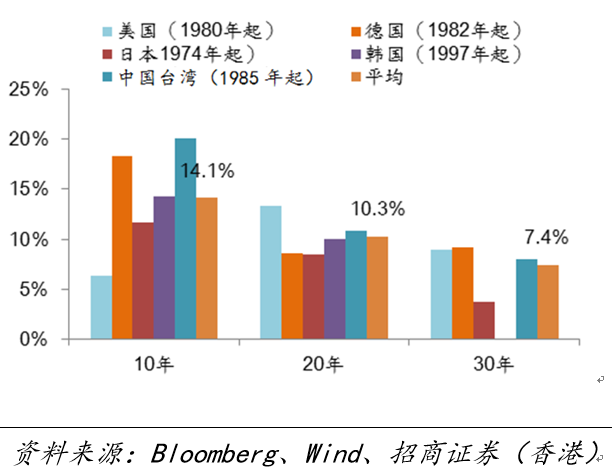

自从人民日报刊登权威人士关于中国经济将长时间保持L型的文章以来,市场已对L型经济做出了很多探讨。我们关注经济增速平台下降后较长时间内权益市场的表现,并寄希望以此来为我们判断保险公司权益类投资收益率做一定的参考。我们通过研究发现,美国、德国、韩国和中国台湾在经济增速平台下降和转型成功后,资本市场在较长一段时间内都有不错的表现。日本在70年代中期经济转型成功后,资本市场也表现不俗,但在80年代后期日元升值带来的泡沫经济破灭之后,日本经济陷入了20年的迷失,股市也从此一蹶不振。纵观各国家和地区在经济转型增速换挡中的资本市场表现(见图1),如果以经济转型为起点来看,转型后10年、20年和30年,美(1980年开始)、日(1973年开始)、德(1982年开始)、韩(1997年开始)和中国台湾(1985年开始)主要指数平均复合回报分别为14%、10.3%和7.4%。即便是后来经济泡沫化的日本,如果按照1974年作为其经济转型的起点,其股指10年、20年、30年和40年年均复合回报分别为11.6%、8.5%、3.7%和3.9%。如果中国能稳步推进供给侧改革和产业转型升级,我们认为未来20年甚至30年更长的时期内,中国主要股票指数完全有可能实现年均5%以上的长期复合回报。

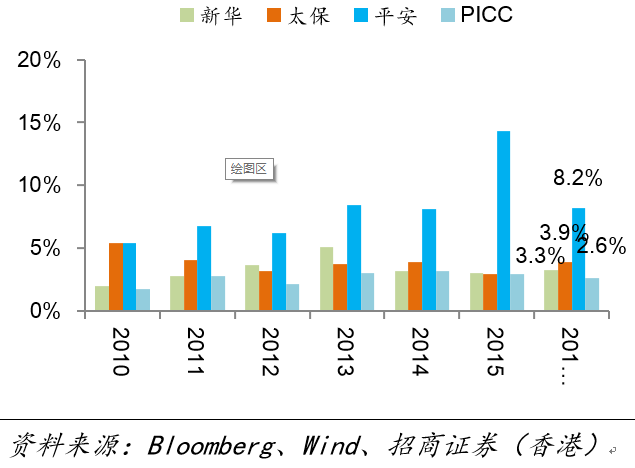

除了股票价格(指数)的回报,保险公司权益类投资还有较为可观的股息回报。虽然在投资者印象中,A股的分红率低,但是中资保险公司权益类投资配置十分注重股息收益率,而且过往取得了还非常不错的股息回报。我们以平安和PICC为例,2010-2015年,平均来看,股息收入对总投资收益的贡献均超过了10%。按照整体权益类投资的股息收益率来看,PICC在2010-2015年之间的股息收益率平均值为2.6%,而平安同期数值竟然高达8.2%。平安2010-2015年的权益类投资的股息收益率的平均值远远高于其同期总投资收益率(5%),我们认为这一点得益于平安良好的资产配置:其一,平安非常重视股权类投资的股息收益率;其二,平安之前较早地配置了较多长期股权投资如上海家化和平安银行等。

保险公司未来权益投资的回报率依赖A股表现。如果中国经济增速换挡转型能够成功,参照海外市场的经验,我们认为长期来看,A股主要指数应该能实现年复合5%以上的回报,如果考虑到年化3%左右的股息回报率。保险公司上市类权益投资的回报率有望超过8%(见图2)。对于非上市类的权益投资,保险公司一般会选择稳健行业有成长的公司作为长期投资,即便在账面上无法体现价值变化的收益,但是通过分红或者共享利润的增加,保险公司长期股权投资的收益率也会非常可观。

图1不同国家和地区经济转型后股指长期复合回报

图2不同上市公司权益类投资的股息回报率

(二)长期看,中国十年期国债收益率有望维持在目前水准

对于固定收益类投资,我们可以用十年期国债的名义利率来判断其收益率。十年期国债的名义利率可以看作是长期无风险利率。保险公司固定收益类投资可以通过承担合理的信用风险以取得一定的风险溢价,从而获得超过长期无风险利率的收益率。我们通过对美国、日本、韩国、德国和中国台湾的历史数据研究发现,十年期国债名义利率与基准利率和一国潜在GDP增速相关性较高,因此短期来看,中国十年期国债的收益率将随着CPI的变化而变化,长期来看,十年期国债收益率将由我国潜在GDP增速决定。虽然我国劳动力增速拐点已经在2010年出现,潜在GDP增速将会逐步下滑,但是如果中国经济能顺利转型,提升劳动生产率,中国未来潜在GDP的水平依然能维持在5%左右。由于我国十年期国债的实际利率与潜在GDP的比值远低于海外主要经济体,因此即便我国未来潜在GDP增速下滑至5%左右,我国十年期国债的收益率也有可能维持甚至超过现在的水平。

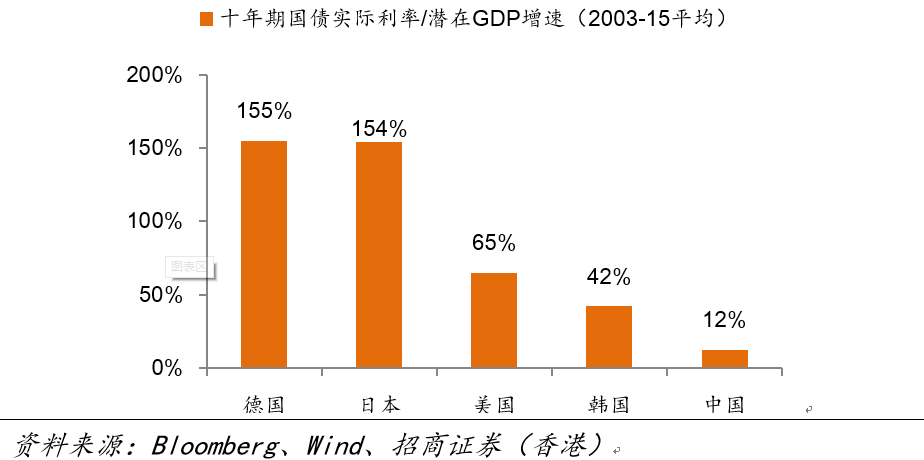

从企业财务的角度来看,企业的融资利率主要由资本回报率决定(或投资回报率ROIC,理论上称资本的边际生产率),如果企业预期到未来会得到一个较高的资本回报率,在融资安排上就会有意愿提高融资总量和融资价格,因此资本回报率是决定长期利率走势的另一个主要因素。一国经济的潜在增长率是决定实体经济资本回报率的核心力量,因此长期来看,利率走势与潜在GDP增速相关。我们研究美国、日本、韩国、德国的十年期国债的实际利率和名义利率,可以看出无论是十年期国债的名义利率还是实际利率,都和潜在GDP增速有较高的相关性(见图3)。理论上而言,潜在GDP增速可以看作是一国经济基本的回报率,十年期国债的利率可以看成是一国企业的长期融资利率的基准,因此用十年期国债的利率与潜在GDP的比值可以看作资本投资可以获得的利差。从绝对值看,中国十年期国债3%左右的名义收益率远比美国、日本、德国、韩国高;但是,如果考虑中国十年期国债的利率水平与潜在GDP的比值,中国的利率水平并不高。参照海外数据(美国、日本、德国和韩国),我国2003-2015年间十年期国债的实际利率/潜在GDP的比值平均值远低于海外发达经济体(见图4)。因此我们认为未来即便中国潜在GDP增速下滑至5%左右,如果中国经济结构调整顺利,资本回报和企业ROE回升将带动十年期国债实际利率/潜在GDP的比值上升,我国十年期国债的利率维持甚至超过目前水平的可能性很高。

图3十年期国债名义利率和实际利率与潜在GDP的相关系数

图4中国国债实际利率相对潜在GDP偏低

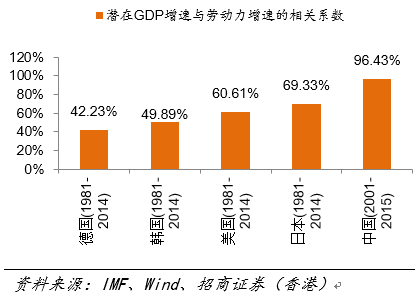

关心中国利率下降的投资者也会担心中国人口老龄化带来的长期利率下行,其核心机理是随着就业人口或是消费需求最旺盛的人口的下降,社会的货币和投资需求都会下降,因此这会导致实际利率的下行。但是考虑到我国实际利率相对潜在GDP增速比值偏低,如果我国能提升全要素生产率和劳动生产率,使潜在GDP增速维持在5%左右的水平,我国的实际利率大幅下滑的可能性也不大。需要指出的是,中国的人口老龄化和发达国家的人口老龄化有所不同,中国可以通过提升生产效率来维持潜在GDP增长,提升人均消费水平,而发达国家人口老龄化往往发生在生产率和人均消费都已经十分高的情况下,因此后果会比中国严重许多(见图5)。当然如果中国不能有效调整经济结构,提升全要素生产率和劳动生产率,那么中国将面临着比发达国家更恶劣的严重的未富先老的局面。如果单纯考虑劳动力增速来看,中国未来潜在经济增长应该是很悲观的。但是考虑到劳动力生产率,中国未来的增长潜力并不会很悲观。目前中国的单位劳动力GDP仅仅与韩国1995年相当,低于美国、日本和德国80年代初的水平,如果我们未来能提升全要素生产率,居民收入在技术进步和劳动生产率提升的促进下大幅提升,那么中国的潜在GDP增速依然能保持在相当不错的水平。如果我们2035年单位劳动力GDP能达到韩国2015年的水平,对应着中国未来20年潜在GDP增速将达到5.7%,可见技术进步和产业升级对中国而言是多么重要(见图6)。

图5潜在GDP增速与劳动力增速相关性

图6不同单位劳动力产出下未来中国经济的潜在增速

(三)长期看,保险公司长期投资收益率应该能维持在4.2%左右

基于上述分析,我们认为只要中国经济能转型成功,十年期国债的名义利率有望维持在3%以上。我们使用保险公司固定类收益投资的收益率与十年期国债的利差来估算保险公司潜在的利息收益水平。以平安为例,如果只考虑投资资产中的固定类投资(总投资剔除权益类投资和现金及等价物),2006-2015年,平安的固定收益类利率较十年期国债平均高出99bps。如果考虑到现金及等价物的影响,平安2006-2015年的非权益类投资的利息率较十年期国债收益率平均高出了44bps。由于现金及等价物占投资资产比重下降和2011年以来非标资产的配置增加导致信用利差的拉大,平安非权益类投资的利率较十年期国债利差的平均值为75bps。假定未来保险公司能获得超过十年期国债50bps信用利差,那么非权益类投资的整体收益率有望保持在3.5%以上。假定权益类投资占总投资资产的比例为15%,长期合理收益率为8%(考虑5%的指数回报+3%的分红收益率),那么中国保险公司未来的长期投资收益率有望在4.2%左右的水平。

二、保险公司投资信用风险可控

随着中国经济债务风险升高,市场格外关注保险公司投资的信用风险。在2011年之后,保险公司加大了信托和债权计划、理财产品等非标产品的投资。进入2015年,债券市场信用风险快速上升。以落后产能为主的企业开始出现信用债违约的情况,这进一步加剧了市场对保险公司固定收益类投资的信用风险的担忧。我们通过详细分析,发现保险公司的固定收益类投资信用风险并不可怕。即便发生较高的违约率,我们按照FY15数据测算,固定收益类投资的减值损失对保险公司净资产的负面影响大致在-2%到-6.2%之间,总体可控。比较而言,保险公司的净资产对权益投资减值更敏感,如果上市保险公司权益类投资平均下跌10%,其净资产将下降3.7%到7.7%。

(一)信托、债权计划与理财产品信用风险估算

对于保险公司信托债权计划和理财产品等非标类投资,市场一直保持谨慎,究其原因是这些非标类投资信息很少,投资者很难辨别其中的风险。我们通过研究发现,由于对投资对象行业的良好控制,保险公司信托和债权计划的不良率应该显著低于信托行业实际不良水平。至于保险公司投资的理财产品,由于在风控上有银行和保险公司双重把关,加之理财产品的收益率远低于信托和债权计划(隐含不良率也相对较低),因此,相比较而言,保险公司投资的理财产品的安全性是相当高的。我们估算在信托行业不良率达到15%左右时,保险公司的信托和债权计划的不良率将达到5%左右。保险公司信托和债权计划的潜在损失对当期净资产影响有限。

由于保险公司信托和债权计划投资并不分不同项目披露,因而投资者一直误认为保险公司信托投资的不良率与信托行业一致。我们认为保险公司的信托投资的不良率远低于信托行业的整体水平,主要原因是保险公司的信托和债权计划主要投资在金融机构和基础设施等不良率较低的行业,因而其隐含信用风险要低很多(见图7)。我们测算,在较极端的情况下,如果信托业整体不良率达到15%,新华保险的信托和债权计划投资的不良率也仅有5%左右。通过银行业贷款分行业的不良率数据,我们发现金融业、房地产业和基础设施和公用事业等行业的不良率远低于整体不良水平。按照2005-2014年十年平均数据看,金融业、房地产业和基础设施以及公用事业行业的不良率仅为整体的18%、64%和40%。我们依据新华保险2014年末公布的3Q14信托投资行业的大体分布,大体估算出新华保险信托投资约46%投入了金融业,约30%投入了房地产行业,约22%投入了基础设施行业。整体看,新华保险的信托投资95%以上都投入了风险较低的行业(见图8)。特别值得一提的是,保险公司在投资房地产信托的时候,对交易对手是有严格筛选的,因此可以判断保险公司的房地产信托的不良率要远低于房地产信托子行业。如果我们假设信托投入金融业的不良率为2%、房地产行业的不良率为12%、基础设施行业的不良率为4%,基础产业、工商企业和其他产业的不良率为20%,那么信托业整体的不良率水平将达到15%左右。由于保险公司房地产信托的资产质量较信托行业优秀,如果我们假定其房地产信托不良率为9%,其他行业不良率与信托行业一致,我们估算出新华保险的信托投资不良率大约在5%左右,仅为信托行业的三分之一。

图7信托行业的资金配置(2015)

图8新华的信托投资集中在风险较低行业(3Q14)

(二)保险公司信用债投资风险估算

在海外,投资级别的企业债的违约率是很低的。目前中国保险公司持有的企业债或公司债的信用级别都很高。但是由于我们评级体系并未开放,评级主体因此不受海外投资者认可。同时,由于缺乏竞争,我国信用评级公司的评级体系也不够完善,90%以上参与评级的企业的信用级别都是AA级或以上(见图9)。我们通过中国评级企业的分布与海外标普评级企业的分布对比,认为我国AA+级别的企业大致与标普投资级别的企业相当。我们依照标普2015年数据,其评级为投资级别(BBB级及以上)的企业占总参与评级企业数的57%左右,BB级别和B级别的企业占总企业的40%左右(见图10)。如果我们按照评级企业的数量分布简单对照国内债券评级的话,那么中国AA+级别企业债对应着标普投资级别的债券,而AA级别的企业债则对应着标普BB或者B级别的企业债券。按照标普公布的数据,1981-2015年来,其投资级别的企业债的违约率仅为0.1%,投机级别的企业债的违约率的平均水平在4%。2008年金融危机时,其的企业债违约率2008年和2009年平均值为0.4,投机级别的企业债的违约率为6.9%。由于中国保险公司投资的企业债基本上是AA级别以上,如果我们假定中资保险公司AAA/AA+/AA级别的企业债配置比例分别为50%/20%/30%,AAA/AA+/AA级别的企业债违约率分别为0.5%/1%/8%,那么中资保险公司投资公司债券不良率在3%左右。

图9中国国内信用债评级级别分布

图10标普评级债券不同级别的分布

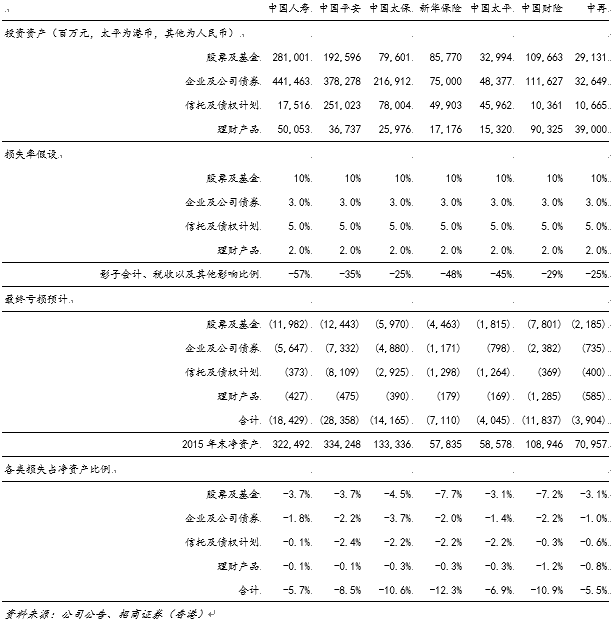

(三)即便在比较悲观的假设下,保险公司投资减值损失对净资产负面影响也仅为10%左右

我们按照FY15数据测算中资保险公司在遭受较大的投资减值时净资产所受的影响。我们在假设中资保险公司上市权益类投资、企业及公司债券、信托以及债权计划和理财产品分别损失10%、3%、5%和2%的状况下,在扣除影子会计、税收和归属于保单持有者等因素影响后,主要中资保险公司净资产将缩水5.5%到12.3%。我们在假设中资保险公司上市权益类投资、企业及公司债券、信托以及债权计划和理财产品分别损失10%、3%、5%和2%的状况下,中再/国寿/太平/平安/太保/PICC/新华净资产分别下滑5.5%/5.7%/6.9%/8.5%/10.6%/10.9%/12.3%。由于权益类投资价格波动大,因此总体而言,上市保险公司净资产波动受到权益投资表现的影响更大(见图11)。在我们如上假设中,权益类投资价值变化贡献了我们估算保险公司净资产变化的53%左右。

图11投资损失对保险公司净资产影响

三、中长期投资风险可控,提升产品保障比例才是出路

如上所述,如果中国经济转型能够成功,保险公司的长期投资收益率有望维持在4.2%以上,因此中国不至于会出现如日本、韩国等上世纪90年代的利差损和保险公司倒闭的惨痛经历。但是目前来看,中国保险行业未来长期投资收益率要低于当前的水平是大概率事件,这对中国保险经营具有很强的现实指导意义,包括:1.对于上市保险公司来说,长期约5.5%的精算投资收益率假设可能需要逐步下调至4.5%左右。这将会对寿险公司内含价值的估值基础产生负面影响,进而影响寿险公司的融资能力。寿险公司需要在折现率和长期投资收益率假设的相关性和全球性比较方面多作比较研究,通过下调长期投资收益率假设至合理水平的同时,也将较高的折现率水平下调至合适水平,使得内含价值的估值基础不至于大幅下调。2.谨防以资产驱动的保险公司大幅扩张带来的现金流风险。目前中国保险行业出现了一大批激进的公司,将保险公司作为融资平台,这些公司通过激进的成本赚取保费,然后再激进投资。这种模式给行业带来了很大的潜在风险。中短期内,这些公司面临着现金流风险。3.保险公司必须坚决向保障型产品转型。目前在长期投资收益率下滑的预期下,不少保险公司依然以规模为主,转型并不坚决,认为转向预定利率3.5%左右的传统险会抬升负债成本,并使资金成本刚性化。实际上,如果长期投资收益率能维持在4%以上,2.5%预定利率的分红险的利差要低于3.5%预定利率的传统险的利差,加之传统险的长期承保盈利能力是远远超过分红险的,因此坚决向传统险转型有利于保险公司维持其长期盈利能力。保险公司需要抵制住短期规模的诱惑,坚决向保障回归。在潜在投资下滑几成定局的背景下,保险公司快速增长并不一定好,业务稳健增长、产品结构改善和边际不断提升的公司才有优势,当然这一点需要果断转型才能做到。

《中国保险资产管理》所发文章均系作者个人观点,不代表协会的看法。文章未经允许,不得转载。