美日保险资产配置的经验及启示

文•叶向峰 人保资本投资管理有限公司投资研究部负责人

一、美国保险资产配置的经验

在美国,寿险公司的资产划分在一般账户和独立账户这两个差别很大的账户中,2014年两个账户的资产分别占总资产的60%和40%。独立账户对应的主要是投连险、变额年金、变额寿险等投资型产品,一般账户对应的是传统寿险产品。法律对独立账户的投资没有一般账户要求的各种比例限制,主要配置的是股票和债券,其中股票占比在80%以上,还有10%以上是各种债券,其他资产投资比例很小。由于独立账户的特殊性,资产配置的种类也很集中,对于一般意义的寿险资产配置借鉴意义不大,这里主要研究一般账户的资产配置经验。

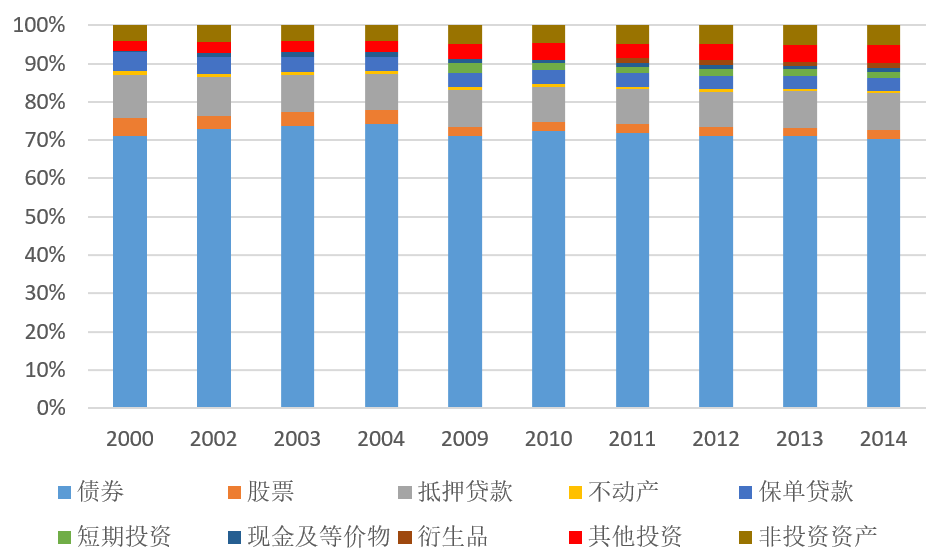

图1 美国寿险业各类资产的配置比例

注:债券包括了政府债、企业债,还有抵押贷款证券化产品(MBS)资料来源:https://www.acli.com

从美国寿险业大类资产的配置可以看出,其投资还是具有鲜明特点的:

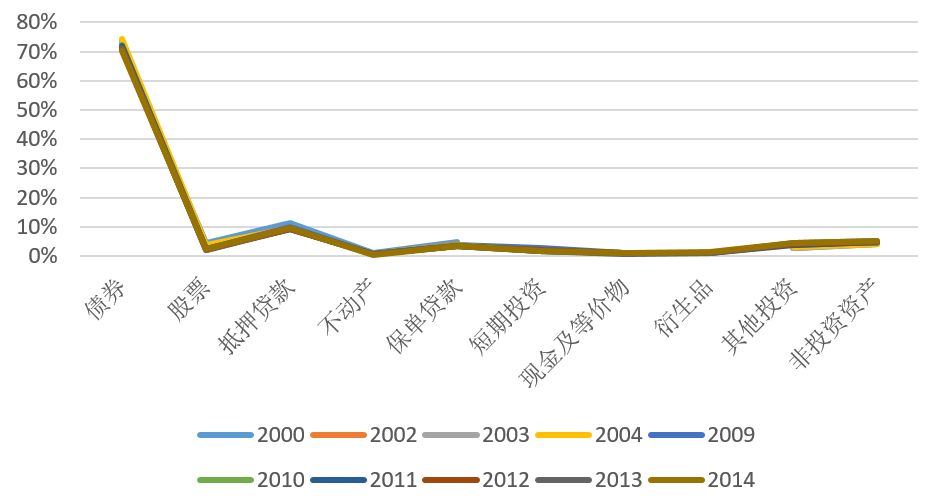

1.资产的配置几乎不受利率调整的影响,主要根据保险资金的特点进行投资。2000年以来,美国经历了两轮降息周期,但寿险资产的配置并没有随利率变化出现大的周期性调整,而是保持相对稳定,图2可以更清楚地反映这一点,各年度大类资产配置的比例线基本都是重合的。

图2 美国寿险业各类资产的配置比例

2.寿险资产的配置中主要是债券,基本稳定在70%左右,不过美国对债券的划分与我们存在较大差异,将抵押贷款证券化产品(MBS)也划分在债券中,从2009年后的统计数据显示,MBS在整个资产配置中大约占15%左右,如果将MBS从债券中剥离,通常意义上的政府债和企业债所占的比例大约为55%。

除债券外,寿险资产主要配置在MBS和抵押贷款上,MBS大约在15%左右,抵押贷款大约在10%左右。股票、不动产、保单贷款配置的比例都很低,股票在3%左右,不动产不到1%,保单贷款大约为4%,资产配置的比例也反映出寿险资金首先追求安全性的特点。

3.在大类资产配置总体保持稳定的情况下,长期看各类资产也出现了一些趋势性变化。MBS、股票、不动产、保单贷款配置比例呈现缓慢下降,MBS和股票配置的比例在2008年金融危机后都有所下降,MBS从2009年的17%下降至12%;股票从原来的3.5%左右下降至不到2.5%;不动产配置的比例从2002年开始基本稳定在0.5%左右;保单贷款的比例从2000年的5%左右已经降到了现在不到3.5%。而其他投资则缓慢上升,从2000年不到3%上升到2014年的4.65%。

二、日本保险资产配置的经验

日本保险市场主要以保障型产品为主,投资型产品所占比例很少,其资产配置有以下特点(见图3)。

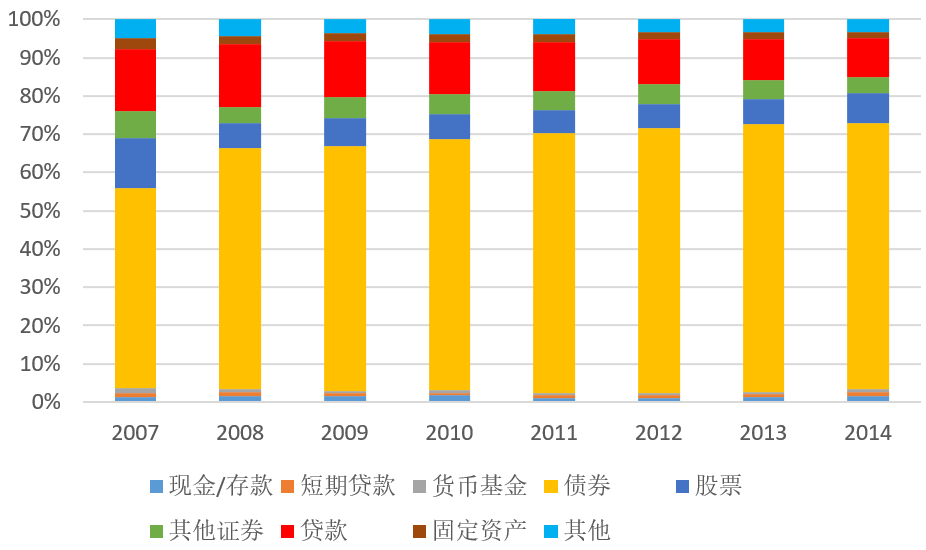

图3 日本寿险业各类资产的配置比例

资料来源:http://www.seiho.or.jp

1.资产配置的种类主要也是债券。日本是将股票划分在债券中,为了便于比较我们将股票单独予以统计。债券配置的比例(主要指政府债和企业债)大约在70%左右,这一比例高于美国;与美国不同的是,日本配置的债券主要是政府债,美国则主要是企业债。

除债券外,资产配置最多的是贷款,比例在10%左右。贷款分为金融贷款和保单贷款,金融贷款是主要的,占到了贷款的90%以上;保单贷款很少,只有不到10%,在总资产中还不到1%,这个比例低于美国。

2.资产大类配置的比例也没有太大的周期性波动,这一点与美国相似。从2007年以来的数据看,债券配置的比例逐步上升,2007年为52%,近几年上升到了70%左右;股票的比例在金融危机后下降至6%左右;贷款的比例也从15%左右降至10%左右;固定资产的配置也略有下降,从金融危机前的3%下降到了1.7%。

三、对我国保险资产配置的借鉴和启示

总结美国和日本保险资产配置的经验和做法,对改进我国保险资产配置具有有益的借鉴和启示。

1.保险资产的配置首先强调稳健。美国和日本保险资产的配置,一个突出的特点就是比较稳健,这体现在几个方面:第一,资产配置以收益相对稳定的资产为主,两个国家债券配置的比例都比较高,美国在50%以上,日本在70%左右;其次就是资产证券化产品和贷款,美国寿险资产中MBS和抵押贷款基本占到了25%,还有3%左右是保单贷款,而日本寿险资产贷款也占到了10%以上。相应的,两个国家对收益波动大的权益类资产配置比例都比较低,美国股票配置的比例在3%左右,近几年还在缓慢下降;日本股票的占比在6%左右。第二,资产配置的大类比例比较稳定,出现调整也是一个渐进过程,不会出现短期的大幅波动,这也反映出两个国家保险资产配置在面对外部诱惑时的定力。

就我国的情况而言,2015年保险资产债券配置的比例是34.39%,比2014年和2013年分别降低了3.76和9.03个百分点。但同时股票配置的比例却在提高,2013年到2015年股票和证券投资基金的占比分别为10.23%、11.06%和15.18%,从与美国和日本的对比看,我国保险资产股票配置的比例相对较高,其收益的不确定性会造成保险投资收益的波动。其次,资产配置缺少必要的稳定性,定力不足,投机心理比较重,短期波动大。特别体现在权益类资产上,一旦资本市场向好,股票配置的比例就会大幅增加,相反就会大幅降低,这种不稳定性也会增加投资收益的波动,这些都需要进一步改进和完善。

2.保险资产的配置较好地平衡了安全和收益的关系。保险资金本质上就是对客户的负债,因此安全性是首要的,但只强调安全不讲收益也不行,保险特别是寿险产品设计都是有预定利率的,对客户有收益承诺,资产配置不讲收益就会出现利差损。美国和日本保险资产的配置应该说较好地平衡了两者的关系。一方面,没有因为安全性就放弃了收益,突出的特点就是两个国家的银行存款占比都很小,主要配置的是收益相对较高同时风险相对较小的债券。另一方面,也没有因为收益性就放弃了安全,这也体现在几个方面:第一,债券的配置注重内部安全性,美国配置的债券主要是企业债,评级在1级和2级 的债券多年来一直都在90%以上,并没有因为要追求高收益就大量配置垃圾债;日本由于国内经济低迷,配置的企业债较少,主要是政府债。第二,为了保证投资收益,除了债券外,美国还配置了相当比例的MBS和抵押贷款,日本也有相当比例的贷款,但这些资产的配置也都非常强调安全性。美国保险公司购买MBS,一般都会用CDS(Credit Default Swap)对冲信用风险。日本的贷款发放非常注重内部结构,90%是金融贷款,10%是保单贷款,金融贷款中85%左右是对企业的贷款,其中又以大企业和小微企业为主,中型企业占比很小;其他15%左右的金融贷款是针对个人的,主要是住房抵押贷款和消费贷款,这种结构保证了贷款的质量,2009年以来不良贷款在整个贷款中所占的比例都在0.5%以下。

从我国的情况看,一方面由于资产配置结构的不合理导致安全性和收益性平衡不够,另一方面投资渠道缺少创新也造成了安全性和收益性很难平衡。在保险资产配置中,银行存款占比过高,2013年到2015年占比分别是29.45%、27.12%、21.78%,而美国除了很少的短期拆借和现金外,几乎没有存款;日本由于长期低利率,现金、存款的比例也很低。银行存款比例过高,虽然安全性有了,但丧失了收益性。为了追求高收益,就倒逼保险公司只能在权益类资产上搏一把,这也是造成资产配置稳定性不足的一个原因。因此,下一步应适当降低银行存款的比例,适当增加其他类固定收益的比重。此外,我国保险资产还应在另类投资上加大力度,近几年随着监管政策的调整,保险投资渠道不断放开,另类投资比例也不断增加,但主要集中在债权计划和明股实债产品上,其他创新的渠道还不多,随着利率下降,这类产品的收益率也不断下降。借鉴美国和日本的经验,下一步应该在资产证券化和贷款这两个方面加大力度。当然,资产证券化需要整个市场的培育和发展。如何发挥保险资管公司的优势,加快推进资产证券化产品的发展,提高保险资产配置的效率,应该是亟待研究和解决的重大问题。贷款方面,受政策限制保险资金还不能直接发放贷款,但是完全可以借助保险资管产品间接进行贷款,人保资本在这方面已经进行了有益的探索,也取得了不错的结果,但现在规模还很小,对改善整个资产配置作用不大,下一步还需要不断扩大。

3.比较注重海外资产配置。美国和日本保险资产的配置还有一个特点就是比较关注在全球范围内进行资产配置,例如AIG在中国人保H股IPO中就出资5亿美元,成为最大的基石投资者。日本由于多年来国内经济低迷,海外资产配置更为积极。2008年以来,日本购买海外债券和股票在寿险总资产中的占比逐年提高,从12.84%提高到了2014年的19.95%,已经接近20%。可见在超低利率环境下,日本寿险业通过加大海外资产的配置有效对冲国内投资收益降低的风险。2015年我国保险资金海外运用的额度约为2300多亿元,在整个资产规模中仅占比1.8%。因此下一步对国内保险资金而言,应加大海外资产配置的力度,通过在全球范围内配置资产来提高整体投资收益率。

《中国保险资产管理》所发文章均系作者个人观点,不代表协会的看法。文章未经允许,不得转载。