保险公司大类资产配置的国际比较研究

保险公司大类资产配置的国际比较研究

文•赵湘怀 安信证券研究中心副总经理、首席金融行业分析师

低利率环境下我国险企面临挑战,资本市场收益率下行与“资产荒”日益凸显,同时低利率使得准备金假设发生调整,而低利率之下内含价值也面临下行压力。

2002年至今,全球主要经济体的十年期国债收益率大多出现下滑现象,全球进入低利率时代。与我国国内相比,国际环境率先进入低利率,因此全球主要经济体的保险业面临低利率时的应对之策,对于我国而言具有重要的参考和借鉴意义。

(一)资本市场收益率下行,“资产荒”日益凸显

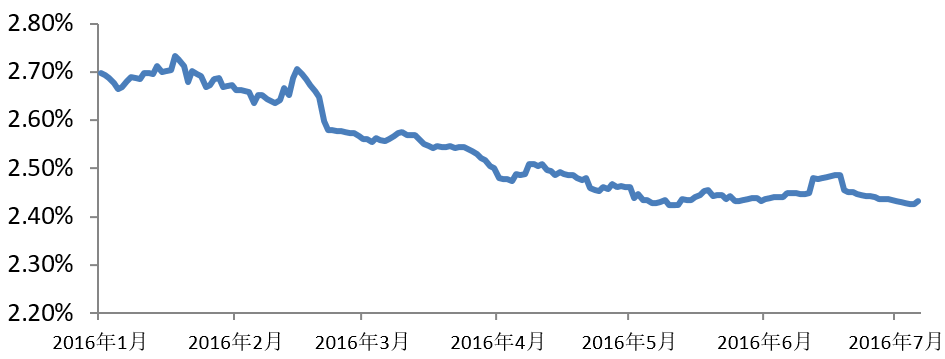

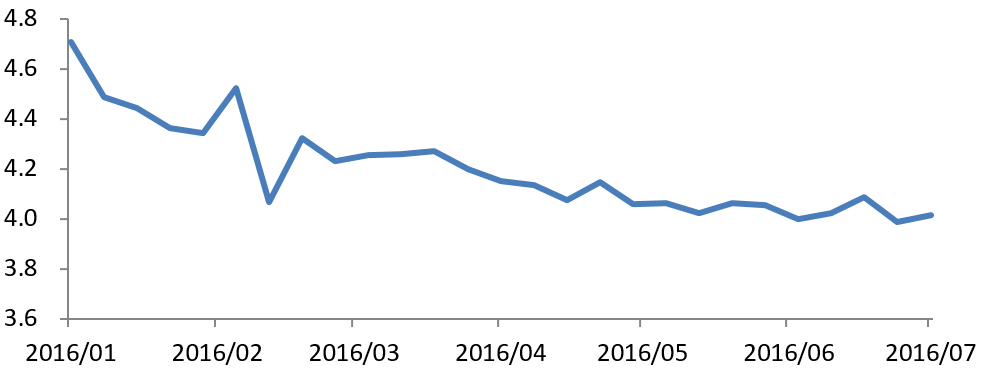

利率持续下降,资本市场收益率下行与“资产荒”日益凸显。2014年起,市场利率大幅下滑,AA级及以上企业债利率两年间下降2-3个百分点,2016年上半年上证综指下跌17%,而2015年同期市场上涨60%,债券收益率由年初的2.87%下降至上半年末的2.84%,2016年初以来,资本市场整体投资收益率下滑趋势明显,同时资本市场“资产荒”状况日益凸显(见图1、图2)。

图1 余额宝7日年化收益率

资料来源:Wind,安信证券研究中心

图2 一年期银行理财产品预期年收益率(%)

资料来源:Wind,安信证券研究中心

(二)准备金假设调整,影响险企利润

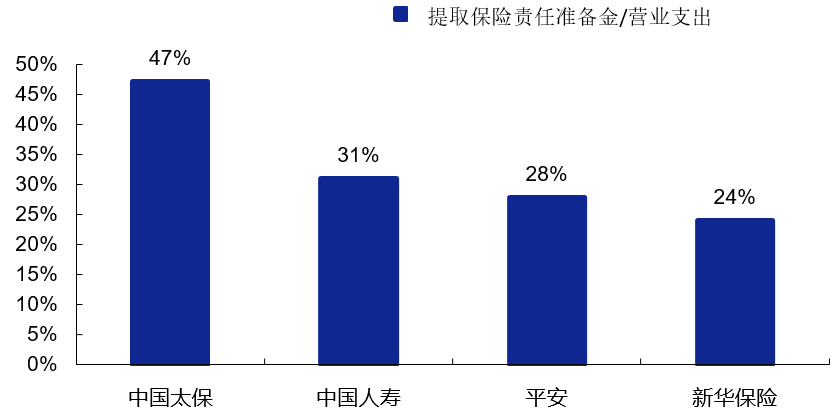

利率下行,准备金假设调整导致险企利润减少。由于2015年多次降息,国债收益率大幅下降,10年期中债国债收益率在2016年上半年末降至2.84%,较2015年同期下降75bps,带动750日移动均值在2016年上半年末降至3.68%,同比下降了14bps,预计2016年末750日移动均值将会下降至3.44%,相比2015年末减少34bps。上市险企由于下调准备金折现率假设,进而补提准备金。如图3所示,2016年上半年末,新华保险(24%)、中国人寿(31%)、中国太保(47%)及中国平安(27%)准备金占营业支出比重均超过24%,对利润产生负面影响(中国人寿-107亿元、新华保险-15亿元、中国平安-92亿元、中国太保-40亿元)。

图3 准备金占营业支出比例

资料来源:公司公告,安信证券研究中心

(三)内含价值面临下行压力

持续低利率可能会带来投资回报率假设的下调,进而影响内含价值。险企当前内含价值中投资回报率的假设基本在5%至5.5%,随着投资收益率的下行,投资回报率精算假设也将面临挑战,根据上市险企公告披露的敏感性分析,如果投资回报率下调10-50个基点,将导致上市险企内含价值出现约3%-10%的下降。

受到人口红利消失、持续通缩等因素的影响,全球利率持续下行。2002年至今,全球主要经济体(如美国、日本、英国、中国等)的十年期国债收益率大多出现下滑现象,全球进入低利率时代,而随着欧元区以及日本“负利率”的实行,全球范围内的“负利率”也正在成为新常态。2015年,全球实际国内生产总值增长2.5%,同比下滑0.2%,美国政策是否趋紧仍存在不确定性,发达经济体低利率持续,国际保险行业,尤其是投资端,依然面临较多挑战。

与我国国内相比,国际环境率先进入低利率,因此全球主要经济体的保险业面临低利率时的应对之策,对于我国而言具有重要的参考和借鉴意义。

(一)低利率下美国另类投资占比提升

1.投资端:注重另类投资与投向多元化

(1)结构:债券为主,另类投资比例提升

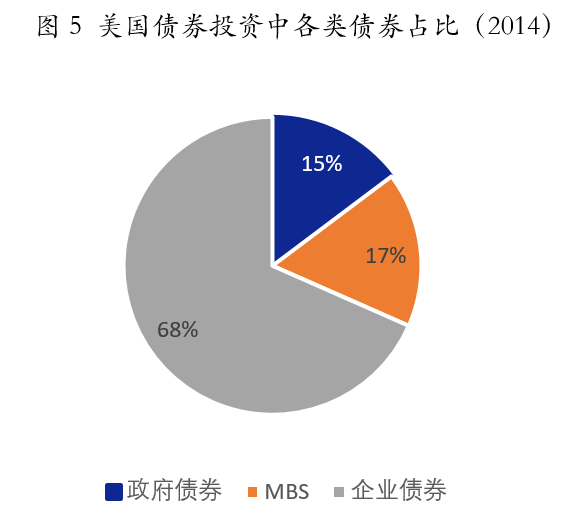

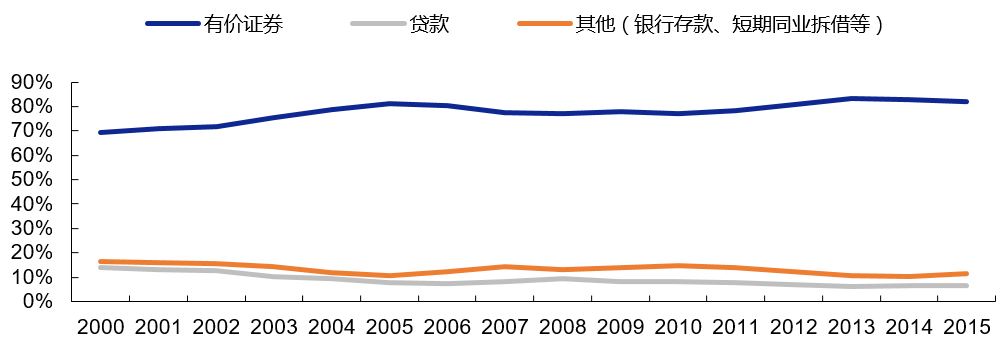

债券是险企配置的主要资产,其中公司债最受青睐。长期以来,美国险资债券投资占比保持40%以上,近年来则保持50%左右的水平。受低利率环境的影响,权益类投资波动较大,周期较长的固定收益类投资则能为险资带来稳定的收益,也符合保险资产配置资产负债久期相匹配的要求。其中,在债券投资类别中,由于公司债券具有流动性好、收益率高的特点,因此在总体债券投资中占有较高比例(见图4、图5)。

图4 美国债券投资占比

资料来源:ACLI,安信证券研究中心

图5 美国债券投资中各类债券占比(2014)

资料来源:ACLI,安信证券研究中心

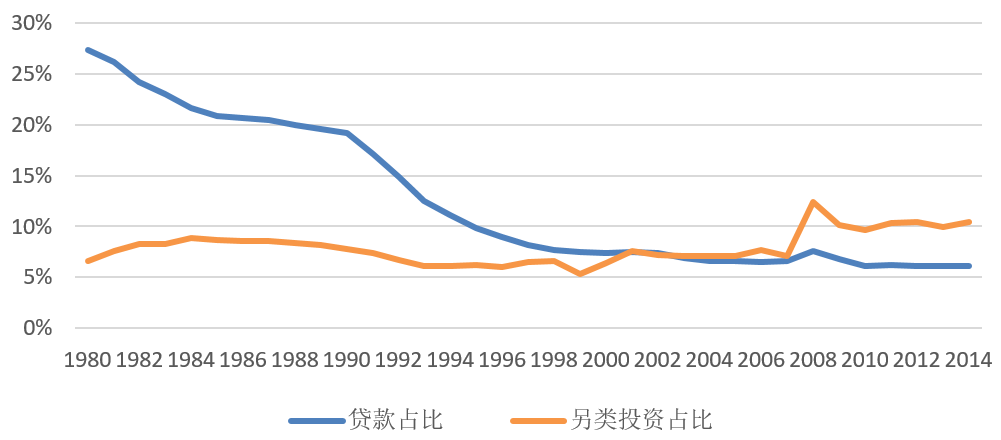

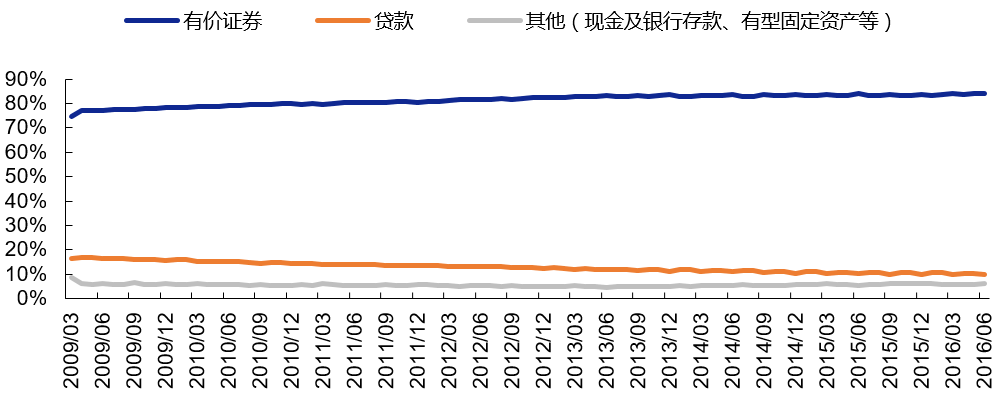

贷款占比下降,另类投资占比不断提升。在低利率环境下,受实体经济下滑影响,贷款在资产配置中比例大幅下跌,仅占约5%。同时险资日益追求多元化配置,以求降低风险,提高收益,另类投资占比不断提升,海外投资以及对于新兴行业的投资日益受到重视,投资收益日益多元化(见图6)。

图6 美国贷款占比和另类投资占比

资料来源:ACLI,安信证券研究中心

(2)投向:总体结构多元化

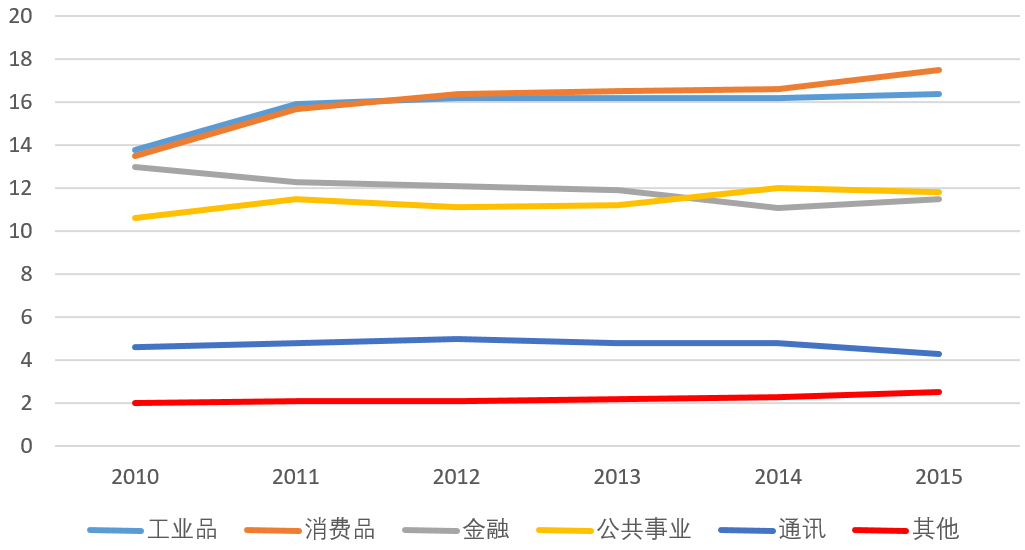

低利率导致收益降低,带来金融领域资产配置占比减少。以美国规模最大的寿险公司Metlife为例,由于低利率环境下导致金融产品收益减少,市场预期相对悲观,因此在公司的险资配置中,金融类投资占比不断降低,从2011年13%跌至2015年11%左右(见图7)。

图7 Metlife投向对比(%)

资料来源:公司公告,安信证券研究中心

另一方面,险资投向也保持着多元化的特征。除金融产品与通讯事业投资有所降低外,其他各领域投资均有所增加,特别是工业品与消费品领域的投资实现了较大幅度的增长。与其他相比,工业品与消费品需求弹性较小,在低利率时期消费需求不会大幅变动,则该类投资在低利率时期依然会具有相对较好的收益率与较低的风险。

(3)收益率:维持在4.2%以上

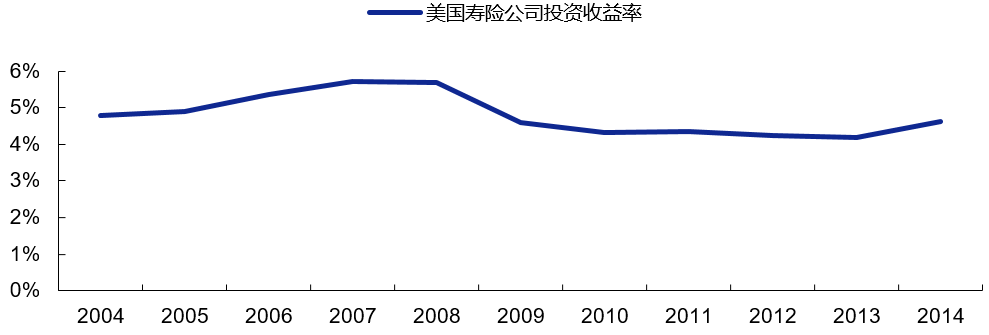

投资收益率自2009年起维持在较为稳定的水平。2008年美国进入“零利率”之后,美国寿险公司投资收益率下滑幅度一度达到1个百分点,此后2009-2014年间,美国寿险公司投资收益率维持在4.2%以上,2014年末,寿险公司投资收益率达到4.6%,同比提升了约0.4个百分点(见图8)。

图8 美国寿险公司投资收益率

资料来源:ACLI,安信证券研究中心

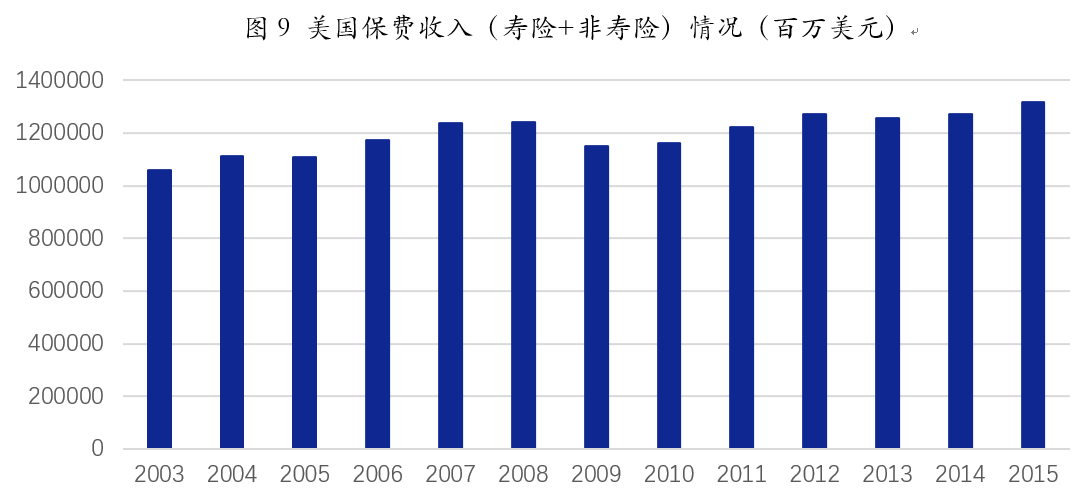

2.保费端:持续低利率导致保费收入下降

长期维持低利率水平对保费收入产生不利影响。长期低利率水平导致保费收入增速放缓,同时保险公司经营面临挑战。一方面,就业与工资增长缓慢,失业率仍然居高不下,团体寿险和年金保费销售受到影响;另一方面,长期的低利率趋势也使得保费投资回报吸引力下降,特别是对于受市场利率影响较大的万能险而言,投资收益影响较大,保单销售乏力。此外,寿险中占比较大的万能险受价格上涨及准备金要求提高影响,销售受到较大影响,也导致寿险保费收入增长情况受较大影响,从而影响美国整体保费收入格局(见图9)。

图9 美国保费收入(寿险+非寿险)情况(百万美元)

资料来源:Sigma,安信证券研究中心

(二)低利率下英国险资注重股权投资

1.股权投资占比较高

(1)投资规模保持增长

低利率并未阻止英国保险公司投资扩张的步伐。据欧洲保险与再保险协会统计,英国寿险公司对内投资逐步增长,特别是寿险公司,用于投资的资产规模基本保持经济危机前的增速。这是由于英国历史上对于利率风险较为重视,制定了比较高的偿付能力标准,经济危机发生之时保险公司仍然有充足的偿付能力、维持较为稳定的保费收入水平所致(见图10)。

图10 英国保险公司投资规模(百万欧元)

资料来源:Insurance Europe,安信证券研究中心

(2)结构上股权投资占比较高

英国保险公司股权投资占比较高。与美国不同,英国保险公司监管较为宽松,股权投资占比较高,十年来英国险资国内外股权投资占比维持在30%左右的水平,股权投资是英国保险公司资金运用的第一大渠道,为英国保险公司带来了高风险与高收益。受益于较为宽松的监管环境、较为完善的金融市场,英国最大化地分散了投资风险,一定程度上保证了英国保险公司较为稳定的收益。

一方面,固定收益类资产占比保持稳定,占整体资产配置接近一半比例;另一方面,受英国国内恶化的经济环境影响,英国国内股权市场投资占比不断下降,海外股权配置上升,另类资产配置占比不断提升。近年来,英国国内房地产市场活跃,房地产GVA增长迅速,在此情况下,险资提高房地产部门资产配置比例,以期获得更高的收益,保证了在经济危机以及低利率情况下险资的投资收益,从而促进整个行业的平稳发展(见图11、图12)。

图11 英国险企投资资产占比

资料来源:ABI(Association of British Insures),安信证券研究中心

图12 英国房地产行业GVA(百万英镑)

资料来源:Wind,安信证券研究中心

(三)低利率下亚洲地区险资配置注重多元化与低风险

1.日本:低利率下配置以国债为主

(1)“利差损”情况近年来有所改善

近年来日本保险业“利差损”问题大有改善。目前,日本保险业的平均负债成本约为2%-2.5%,而新发行保单的保证利率低至0.5%。与此同时,虽然低利率仍在持续,但日本保险公司近年来的投资收益率已达到2.5%,因此近期日本保险行业的“利差损”问题已逐渐得到改善和解决。以第一生命为例,2016年第一生命的加权平均负债成本约为2.4%,而近年来投资收益率则约为2.5%-3%,因此公司的“利差损”问题已得到解决。

(2)险资配置注重资产负债久期匹配

无论是财险还是寿险,日本保险公司的资产配置上均以有价证券为主,特别是在近年利率不断下行的环境下,有价证券配置占比超过80%。资产配置中,国债占比超过半壁江山,股票占比大幅下降,从2006年25%左右跌至2014年的不足10%。这显示了在持续低利率情况下,日本保险公司资产配置以保持稳健性为首要目的,倾向于配置低风险的政府债券(尤其是国债),注重资产负债久期匹配(见图13、图14)。

图13 日本财险资产配置情况

资料来源:Wind,安信证券研究中心

图14 日本寿险资产配置情况

资料来源:Wind,安信证券研究中心

日本保险行业注重维持收益的稳健性。以日本寿险产业为例,其资产配比最高的国债反而收益率最低,而收益相对较高的外国债券与地方债券占比则远低于国债。这显示出经历20世纪90年代后,日本保险行业对于资产配置偏保守、稳健的风格。

2.中国台湾地区:注重海外投资与资产配置多元化

(1)投资端:重视海外资产配置

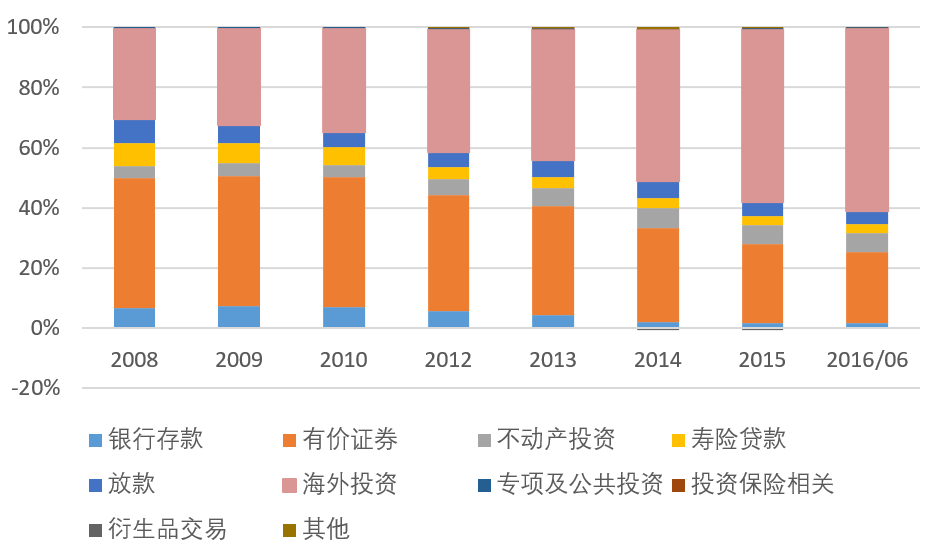

中国台湾地区保险业注重险资多元化配置。在目前利率较低的背景下,以台湾地区保险业主要资金来源寿险业为例,配置结构中,海外投资占比较大,同时台湾地区保险业也十分注重另类投资,资产配置较为多元化。受低利率以及经济危机的影响,银行存款类投资占比已由过去的5%~7%降至1%左右,大幅低于中国大陆在同一时期的水平。总体而言,台湾地区投资渠道更加宽泛,投资项目比较多,投资收益获得渠道更为多元化(见图15)。

图15台湾地区寿险业资产配置

资料来源:财团法人保险事业发展中心,安信证券研究中心

注:受统计口径影响,2008~2010年(含)的不动产投资未囊括自用不动产投资

台湾地区险资十分注重海外资产的配置。自2008年大幅降低利率以来,台湾地区不断加大海外投资比例。截至2016年6月份,海外资产配置已达60.73%,相比较2008年30.31%提升了一倍左右。对于出口导向型经济为主的台湾地区,大幅度提高海外资产配置比例有利于在岛内经济下行、利率降低的情况下保持较高收益率,从而保障保险业的偿付能力,为保险业提高持续发展的动力。

(2)保费端:低利率下保费增速平稳

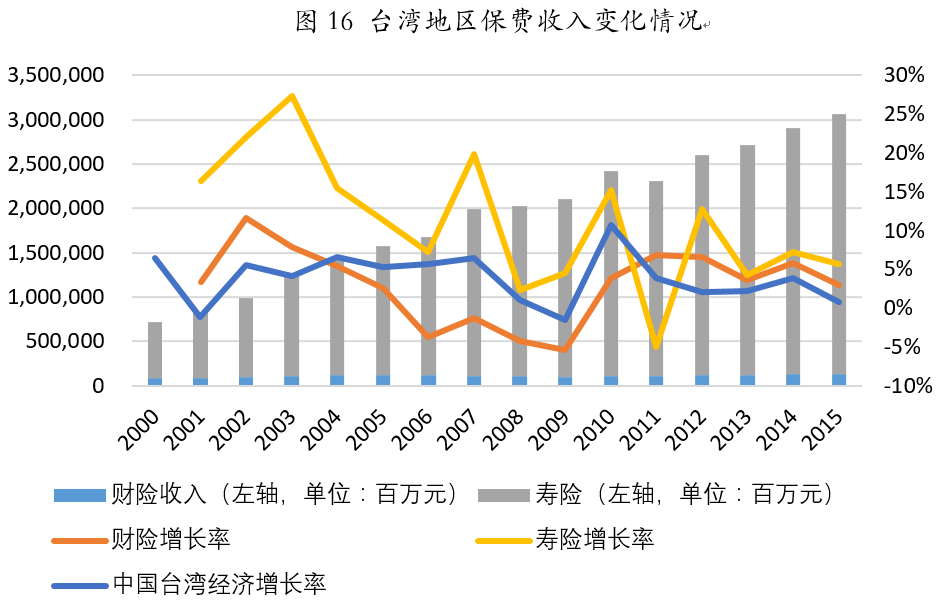

低利率情况下台湾地区保险业保持着较为稳定的增长幅度。2008年经济危机以来,台湾地区保险业受到一定冲击,但基本维持着5%左右的增速,高于近年来3%左右的经济增长率。2011年,由于地区推行“全民年金”政策,商业性个人年金销售受到较大影响,销量大幅下滑,导致寿险收入大幅下滑,影响了台湾地区保险业总体发展情况。相比之下,台湾财险整体发展则保持相对稳定的增幅(见图16)。

图16 台湾地区保费收入变化情况

资料来源:财团法人保险事业发展中心,Wind,安信证券研究中心

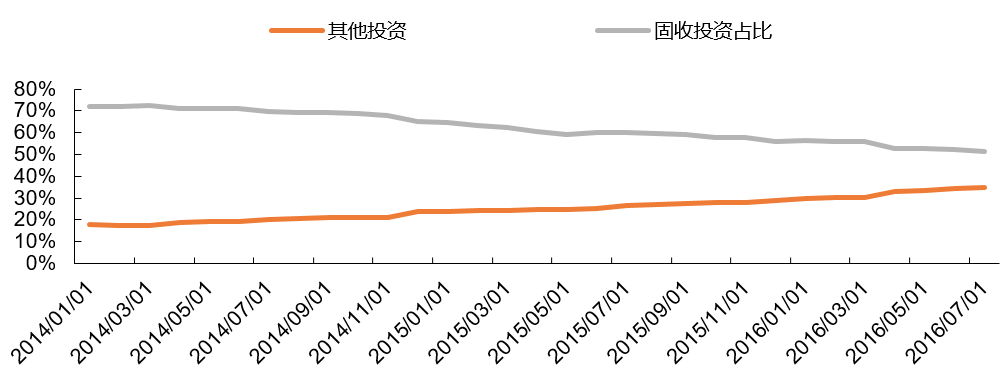

(一)多元化投资,另类投资占比提升

1.另类投资占比将持续提升。受到利率下行影响,险企存款和债券资产占比持续下降,从2015年年初的64%下降至2016年6月的52%。目前,保险公司的主要配置资产是债券存款资产,但是由于利率持续下行,该类资产的收益率大幅下降,而同时股票市场表现疲软,因此险资越来越重视另类投资。在低利率和“资产荒”的背景下,2016年以来险企更加重视另类投资(中国太保15%、新华保险31%),2016年8月全行业另类投资占比达到约35%,预计2016年末能达到36%左右(见图17)。

图17 行业另类投资占比持续提升

资料来源:保监会,安信证券研究中心

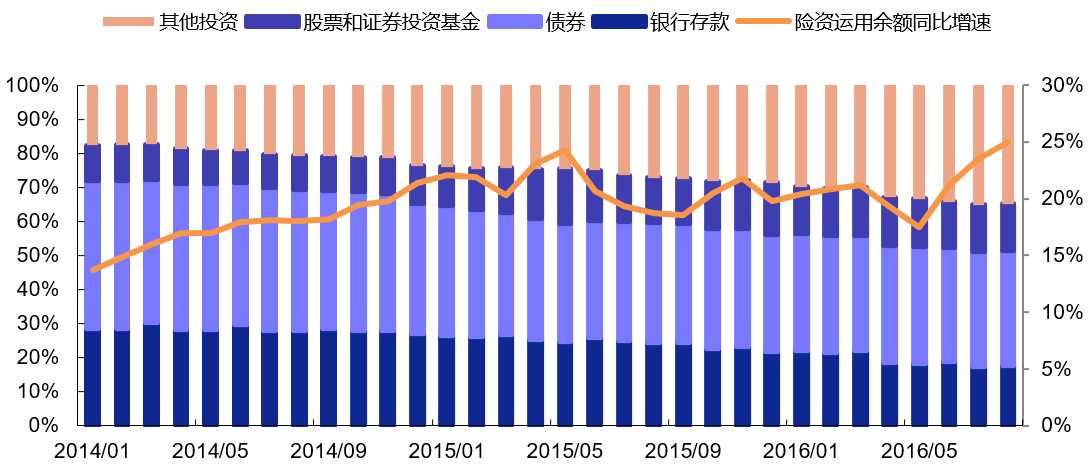

2.保持多元化投资方向,重视海外配资。我国保险公司应多元化优化资产配置,以应对低利率挑战,提升投资收益稳定性。一方面,保险公司将通过增加境外资产配置平缓投资收益率;另一方面,2014年以来,包括保险资金在内的国内资管机构积极增加另类资产配置,未来这种趋势仍将持续。随着市场扩容和管理机制健全,类贷款资产在保险资产配置中的比重可能会显著上升。我们认为,在固收类资产收益率下行,股票市场较弱时,险企未来将进一步追求多元化配置,以实现提高收益的目的(见图18)。

图18 中国险资配置占比

资料来源:保监会,安信证券研究中心

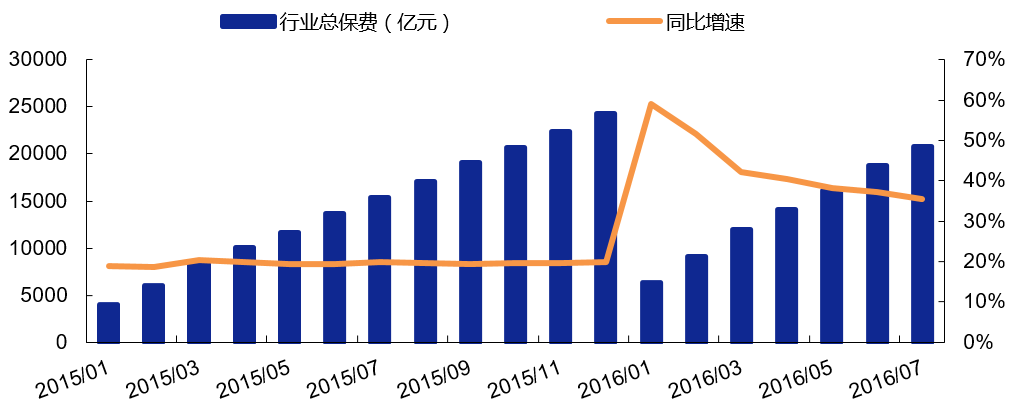

3.此外,与美国相类似,持续低利率导致投资收益率下滑,将对保费增速产生负面影响。长期低利率水平使得美国保费投资回报吸引力下降,特别是对于受市场利率影响较大的万能险而言,投资收益影响较大,保单销售乏力,因而导致美国保费收入增速放缓,寿险保费收入增速放缓明显。就中国而言,2016年上半年,保费持续高增长,但受到低利率影响,上半年债券收益率由年初的2.87%下降至上半年末的2.84%,使得上市险企投资收益率在上半年出现明显的下降(中国平安4.4%、中国人寿4.36%、中国太保4.7%、新华保险5.3%),投资收益率的下滑对2016年下半年保费增速将产生负面影响(见图19)。

图19 中国保险业保费及其增速情况

资料来源:保监会,安信证券研究中心

(二)注重股权投资,强化资产负债管理

1.注重股权投资,强化资产负债管理。持续低利率导致长期负债者资产端收益面临较大压力,险企未来将更加倾向于通过进行长期股权投资,将银行存款、债券等固收类投资转化为上市公司股权等高收益资产,有效应对低利率,拉长资产久期。整体来看,保险公司未来将强化资产负债管理的理念,不仅仅以市场需求和同业水平为基础,而是综合考虑当前和未来市场投资环境,制定审慎稳健的产品定价策略,降低对投资收益的高预期。

2.险企将加强死差和费差的获取,减少对利差的依赖。保险公司未来将提升承保盈利能力,建立“死差”、“费差”、“利差”的“三差”平衡利润模式,改变盈利过度依赖利差的模式,加强死差和费差的获取。死差方面,提升保障性的产品占比,完善风控机制;费差方面,加强费用管制。

(三)优选长期性资产,注重投资稳健性

1.以固收类资产为基础,加强信用风险防范。未来国内融资结构仍将以债权为主,偿二代的实施将引导保险资金进一步增加长久期固定收益品种的配置,同时,信用债和非标产品的信用风险都是不容忽视的,必须加强信用风险防范。

2.优选长期性资产,注重投资稳健性。险资的投资应以稳健增值为主,优选具有长期稳定回报的资产进行投资,避免大幅波动导致的资产减值。借鉴日本险企,坚持保险资金运用服务保险主业的方向,以风险保障和长期储蓄类业务、固收类业务以及财务投资为主,以短期理财类业务、非固定收益业务以及战略投资为辅。

3.监管政策收紧,未来险企业务质量将提升。监管政策的从严是2016年上半年保险行业的三大改变之一,并且下半年这种趋势仍在持续。2016年3月保监会发布《关于规范中短存续期人身保险产品有关事项的通知》后,8月又发布《关于加强组合保险资产管理产品业务监管的通知》等新规,监管的效应已经开始显现。9月,保监会印发《中国保监会关于强化人身保险产品监管工作的通知》,未来行业的久期错配风险、退保及流动性风险将进一步降低,随着利率下行的持续,预计险企将更加注重投资的长期性和稳健性。同时预计下半年监管效应会更加明显。

(四)预计2016年投资收益率将维持在4.5%-4.8%

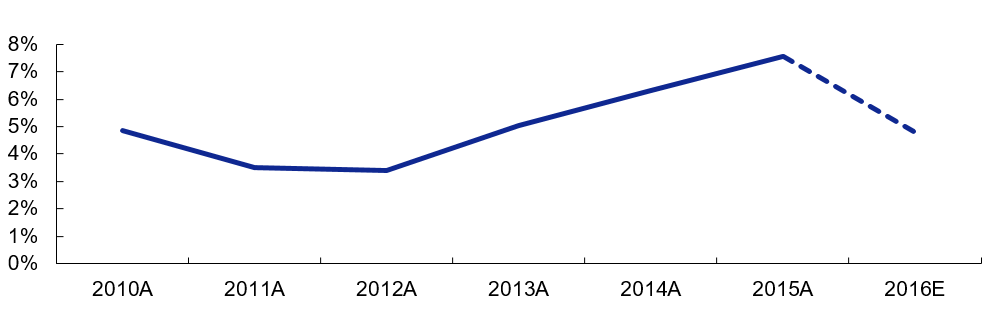

吸取国际经验,预计2016年我国险企投资收益率将维持在4.5%-4.8%。预计未来我国保险业将保持多元化投资方向,提升另类投资占比,并更加注重海外投资;同时随着保险业制度完善,中国将向英国看齐,更加注重股权投资;而监管收紧趋势下,我国险企将吸取日本的历史经验教训,优选长期性资产,注重投资稳健性。此外,在会计处理方面,预计险企股票基金计入可供出售金融资产占比会逐步提升,以平滑投资收益,预计2016年险企投资收益率将维持在4.5%-4.8%(见图20)。

图20 中国保险业投资收益率及预测

资料来源:保监会,安信证券研究中心