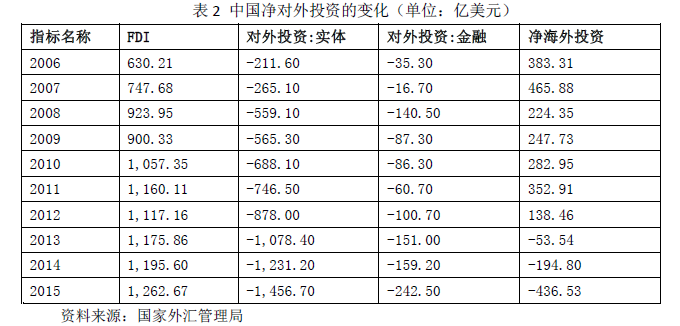

(一)储备货币投放来源变动前景

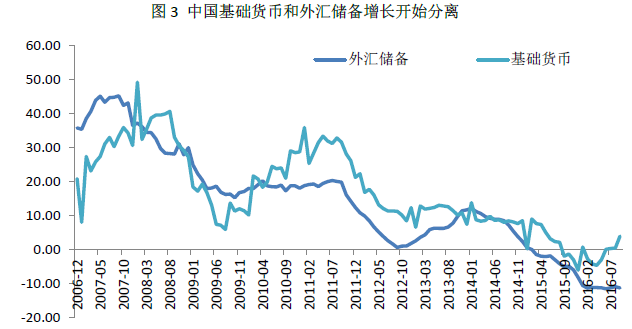

毫无疑问,未来储备货币的增长将主要依靠公开市场操作和贷款、贴现窗口的操作;存量基础货币也会有相当部分转化为其它来源。预计存量储备货币创造来源变动的量不会太大:中国对资本项目开放的推进一直比较审慎,在资本项目未开放前,资本外流最终可控,压力有限;虽然贬值并没有带来我国贸易条件的改善,但收入贸易条件基本稳定,因此经常项目高顺差态势仍将延续;由于中国经济在全球经济格局中的增长潜力仍有领先优势,资本账户的外流规模相当有限,2016年上半年仅有1.43亿美元,相对于同期外汇储备高达1578亿美元的减少额,几乎可以忽略不计。

为保持社会整体流动性的平稳,在RRR调整受到较多制约的情况下,加大公开市场和贷款、贴现窗口的投放力度,就成为了必然选择。货币当局认为,降准会使央行负债(即储备货币)减少,而增发央票、增发现金等扩大负债行为,在当前宏观环境下并不具可操作性。以上这种认识,实际上和金融机构信贷扩张动力持续高涨的局面并不相符。

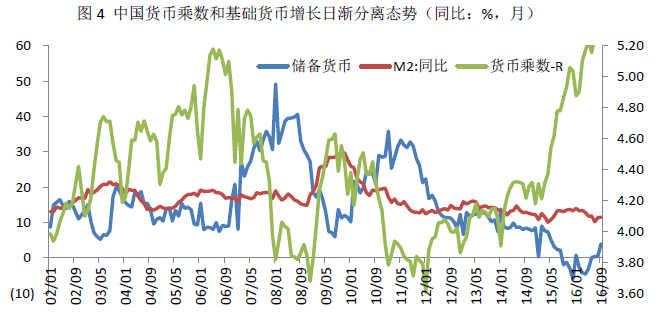

保持社会整体流动性的平稳,意味着要保持流通货币(M2)增速的平稳;RRR不调整,意味着货币乘数会保持稳定。因此,中国目前储备货币增长低迷的局面难持续,恢复储备货币增长至正常水平,是横亘在货币当局面前的一项紧迫任务。

当前中国货币乘数异常高位的状态,显然不可持续。在没有调整RRR的情况下,货币乘数提高是随金融创新而来的金融多元化发展结果,特别是资本市场直接融资的发展和货币市场的扩大,使得全社会的信用扩张能力比以往有了显著提高。但是,金融发展和金融深化带来的货币乘数的提高,是一个缓慢的长期演化过程,短期效应不会明显。货币乘数高位难延续的局面,显然增加了加快我国储备货币增长的压力。图4“中国货币乘数和基础货币增长日渐分离态势”清楚表明,要保持M2增速平稳,储备货币的增长需要显著提高。

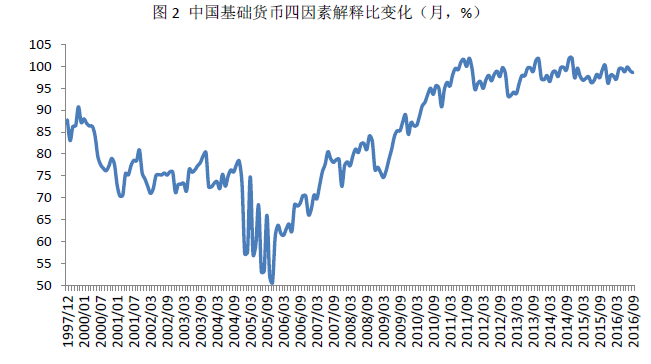

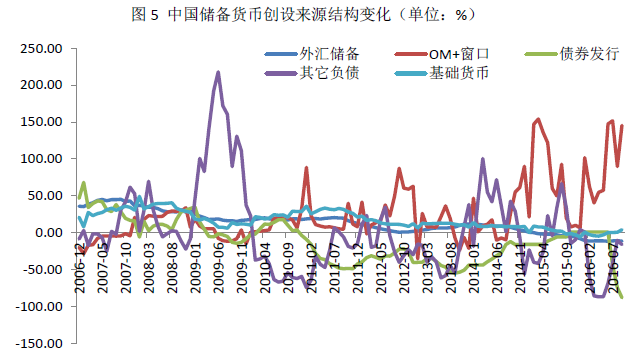

在储备货币增长投放加速的情况下,由于储备货币创设来源转向OM和窗口操作渠道,公开市场操作规模和贷款、贴现窗口的余额增长,也需要相应加速。图5“中国储备货币创设来源结构变化”表明,在四类组成中国储备货币创设的形成项目中,OM和窗口渠道增速加速上扬,业已呈现加速上升趋势。

(二)人民币国家信用本质的提升

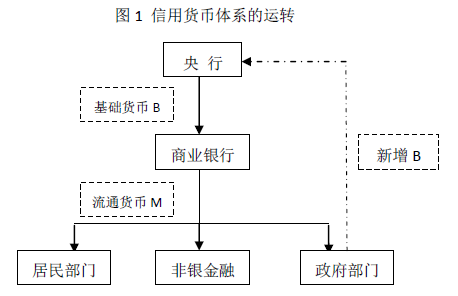

在储备货币创设的四项目中,显然只有公开市场操作和贷款、贴现窗口的操作能与国家信用直接挂钩。除了实行货币局或联系汇率制度的小规模经济体,实行信用货币制度的国家,无不以OM和贷款、贴现窗口,为储备货币形成主要来源。

显然,扩大公开市场操作和贷款、贴现窗口操作的规模,需要有充足的抵押物,实践中能够充当的都是体现国家信用的各类国家债务工具,如国债、政府支持债券等。尽管存在着社会信用抵押物的法律许可,但通常只有在危机时期,储备货币的扩张才会稍偏向倚重社会信用抵押物。

在信用货币体系下,国家债务通过充当储备货币创设过程中的抵押物,使主权货币具备了显性国家信用,这就是国家债务的货币经济学意义。国债的货币经济学意义,使得国债不再是单纯“债务”,而且还是主权货币发行的基础和保证。在世纪之交的1998-2001年,美国经济正引领“新经济”的潮流,风头正劲。经济繁荣带来财政状况的改善,美国国债规模持续下降,国债余额占债券市场和GDP的比重都出现了明显的下降态势。经济繁荣也带来了同期美国整体流动性的提高,相应美联储(FED)储备货币创设需求增长,但国债的减少直接影响了FED的基础货币投放,时任FED主席格林斯潘就多次呼吁保持国债规模适度增长。

基于国债的货币经济学意义,保持适度国债规模的重要性是明显的。信用货币体系需要国债维持一定规模,部分国债因此获得永远不需要偿还的地位。在这个意义上,美国作为信用货币体系运作成熟和国际货币地位国,确实不需要考虑还清国债——适度规模管理即可。

中国储备货币的创设来源正处在转变过程中,能体现国家信用的公开市场操作和贷款、贴现窗口操作的比重上升,加之储备货币本身正常的增长需要,信用货币体系完善对国债存量规模和结构提出了新要求。实际操作中,出于维护流动性平稳的需要,公开市场操作通常用于调节短期流动性规模,贷款、贴现窗口则主要用于中长期货币供给的调节,以及相应利率的引导。中国货币当局在货币政策执行报告公布的“利率走廊”机制,实际上也是按此原则开展操作的:为提高流动性管理的精细化程度,公开市场操作常态化,发挥回购利率的利率基准“锚”作用;操作期限稍长的常备借贷便利(SLF),作为短期流动性调节工具,SLF利率作为利率上限发挥作用;中期借贷便利(MLF)提供中长期流动性,提供利率基准,与抵押补充贷款(PSL)一道,成为我国储备货币增长的主要来源项目。

中国要依靠OM和贷款、贴现窗口的操作,实现储备货币的增长,就需要大幅度增加国家债务工具的规模,以保持人民币背后的国家信用本质。但直到如今,中国国家债务管理对信用货币体系完善的影响,仍未提上日程,甚至没有注意到货币发行和国家债务增长之间的关系。单纯从货币增长角度,忽视主权货币背后的国家信用本质,扩大央行抵押品范围至商业信用的呼声,竟然还有不少市场!

与影响货币当局储备货币创造的另外两个主要项目(债券发行和其它负债)不同,公开市场操作和贷款、贴现窗口操作,在交易行为上属于商业银行向央行借钱,因而需要体现国家信用的抵押品;而央行的债券发行和其它负债,在交易行为上是央行向商业银行借钱,是无条件进行的,不需要抵押品,属于基础货币发行的逆向调节工具。同样,作为日常流动性调节工具的回购手段,正回购和逆回购在货币经济学意义上是明显不同的,正回购到期释放的流动性并没有依附国家信用。不过没有伴随国家信用的公开市场操作和债券发行、其它负债项目,主要是作为回收储备货币而存在。

(三)对政府债务管理的建议

实现信用货币体系下流动性平稳的需要,以及基于国债的货币经济学意义,政府债务管理突破债务管理局限,在全新的“债务-货币”经济学思维下,看待我国政府债务发展。

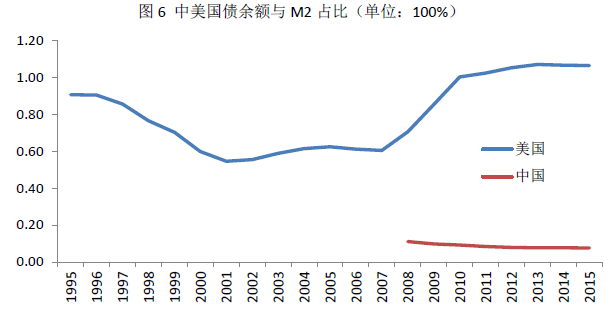

首先,创新思维加快国债规模增长。过去我们对国债规模增长的认识,都是基于债务可持续性和宏观调控的需要,并没有考虑主权货币增长的需要。因此,国债规模的管理和增长,需要将其放置在债务可持续、宏观调控和货币增长的“三位一体”框架下考量。由于没有考虑储备货币创造的需要,中国国债规模存量显然是不足的。本世纪初(2000-2003年),美国国债占流通货币(M2)的比重由前几年“新经济”开始之时的90%下降到了60%下方,美联储不断对财政结余政策表态反对,理由是国债规模下降影响到了联邦基金市场的运作。中美两国在国债对M2比例上的巨大差异,集中体现了中国缺少对国债的货币经济学意义认识,如图5“中美国债余额与M2占比”所示。2010年后美国国债占M2的比例持续位于100%上方,这一状况为美联储持续开展QE提供了条件;中国的国债规模占M2的比重持续位于10%下方,在储备货币创设来源转向OM和贷款、贴现窗口情况下,这一状况极大制约了我国基础货币的增长。

其次,扩张国债优先于地方债发展。只有国债才能代表国家信用,国债规模需要适应货币增长的需要提高。除非中央政府担保地方政府债务,能够体现国家信用的只能是中央政府债务,即国债。在债券市场规模增长构成制约整体政府债务增长情况下,即使地方政府债务的增长在债务可持续和风险管理下是可行的,也要让位于中央政府国债的发行,甚至必要时可采取增加转移支付力度的办法协调债券发行资源。为了化解地方政府债务,中国自2011年引入地方债后,发展迅速,截止到2016年10月,全国地方债规模已超过10万亿元,接近国债11.7万亿元的水平。地方债的快速增长,客观上会挤占国债的增长空间。未来需要协调国债和地方债发展,并将国债扩张放在优先位置。虽然地方债也被人民银行纳入了合格抵押品范围,但地方债体现的是非国家信用,基于非国家信用的储备货币创设规模的过度扩张,将损坏信用货币体系根基。

第三,尽快提高短期政府债务工具的品种和规模。资产负债综合管理的一个原则是使两端(负债和资产)的久期匹配,这样可以实现利率变动风险的最小化。货币当局同样需要遵循久期匹配的原则。货币当局为维持储备货币发行的平稳,需要短、中、长各种期限储备货币发行的匹配,无论央行通过何种工具进行公开市场操作和贷款、贴现操作,其对应期限的储备货币创设,通常希望能得到相应合适久期的抵押品。在成熟的利率市场化体系下,货币市场利率是金融市场上的重要基础利率,货币当局通常通过调节货币利率引导利率体系变动。货币利率的调整,需要货币当局在公开市场上常态化的频繁操作,因而客观上造成大量短期国债的存在。事实上,美国大量短期限的国库券,尤其是现金管理国库券,其发行的主要目的就是为联邦基金操作提供合格抵押物,而非债务管理。