地方政府偿债能力分析,应当在地方经济财政发展情况分析的基础上进行,结合财政收入和地方政府债务负担进行判断。但是地方政府财政和债务数据获取困难,同时地方政府债务的界定本身就多样化甚至存在一些模糊的领域而难以估计,地方政府偿债能力的分析往往成为脱离地方政府债务估计的“无本之木”。

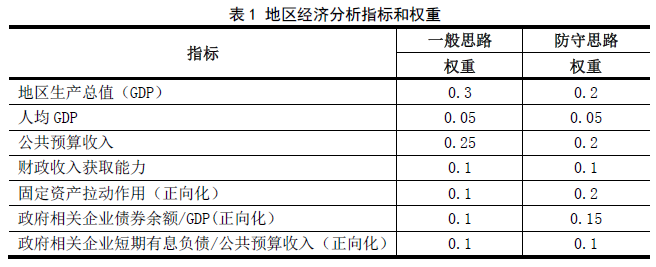

(一)指标体系和不同风控理念下的指标权重

本文以省会城市、计划单列市为例,对地方经济财政状况进行定量分析。在考察地方政府经济实力时选取最直接相关的GDP、公共预算收入等相关指标,同时使用复合指标来反映地方政府债务压力情况。综合考量地区经济发展和财政收入质量,最终得到了样本城市的排序(见表1)。

地区生产总值(GDP)和公共预算收入分别是衡量样本城市经济财政规模的指标;人均GDP、财政收入获取能力和固定资产拉动作用(全社会固定资产投资/同期GDP)是衡量经济和财政收入质量的主要指标。同时,固定资产拉动作用、政府相关企业债券余额/GDP、政府相关企业短期有息负债/公共预算收入指标还衡量了地方政府债务负担和经济发展对于固定资产投资的依赖程度。

考虑到各投资机构的风险容忍度各不相同,建议在进行地方政府偿债能力综合排序的时候可以设定不同的风险策略。本文采取两种思路,即一般思路和保守思路。保守思路本着“防守型”的逻辑,减少了GDP和公共预算收入这类规模指标的权重,加大了地方政府债务负担、经济发展健康程度相关指标的权重。相对于一般思路,在保守思路下,一些地方政府债务负担重的地区的综合得分会更低。

(二)评价指标和样本单因素排序

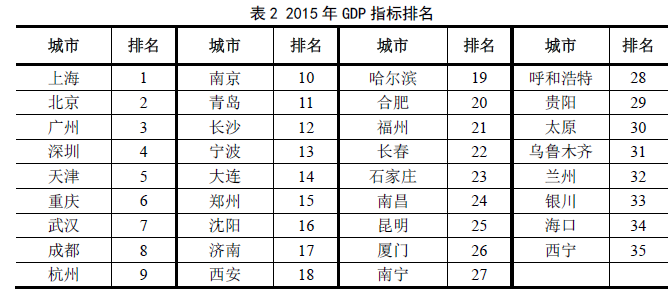

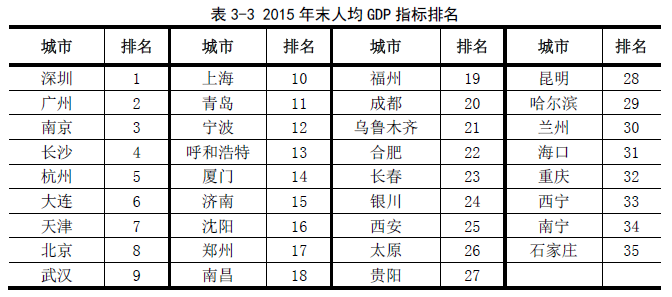

1.地区生产总值及人均指标

地区生产总值是最直观的反映地区经济规模的指标,人均GDP是衡量经济发展质量的重要指标。这两项指标分别在规模和质量两方面衡量地方经济发展水平。如表2、表3所示,北、上、广、深在规模上无疑处于第一梯队,处于排名的前五位。但是在人均指标上南京、长沙、杭州和大连的表现相对突出,使得相关城市在GDP相关指标上表现更好。需要注意,石家庄、哈尔滨、成都、重庆的人均GDP表现明显低于其GDP规模数据,在排名中相应差距都在10位以上。而呼和浩特、厦门、乌鲁木齐的人均GDP排名分别超过GDP规模排名15位、12位和10位。

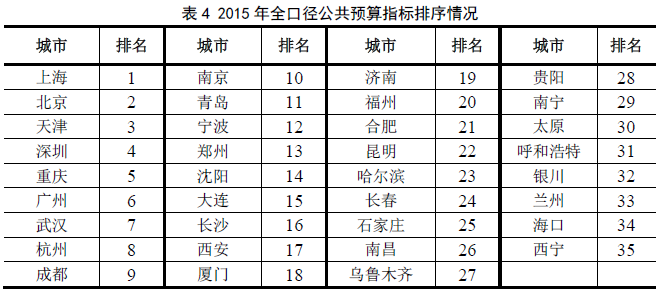

2.公共预算收入

地方政府可用财力包括公共预算收入、政府性基金收入和转移性收入。公共预算收入是地方政府可用财力中相对稳定的部分。通常而言公共预算收入主要来源于税收收入是真实反应地方经济发展这一“造血功能”的指标(见表4)。

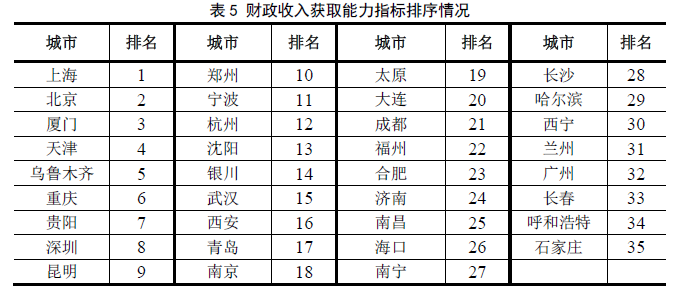

3.财政收入获取能力

财政收入获取能力考察的是城市财政收入的动员能力,以公共预算收入/GDP来衡量,这个比率越高,说明地区经济活动创造财政收入的能力越强。从该指标排序情况来看(见表5),广州、长沙、成都等GDP、公共预算收入等规模性指标占比相对靠前的城市,财政获取能力的表现却相对较差,这主要是因为这类型城市的税收构成以国税占比较高,而地方留存比例较高的税收占比较小。

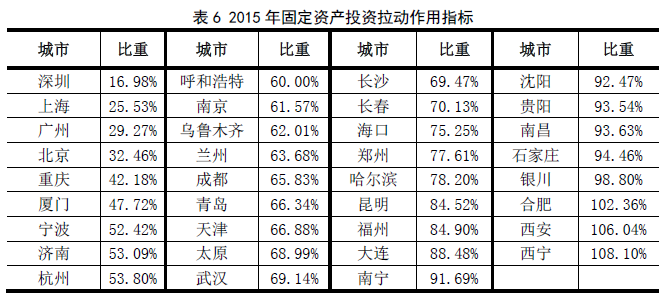

4.固定资产投资拉动作用

消费、出口和投资是经济增长的来源,但如果过度依赖固定资产投资来拉动经济,通常意味着较高的政府性债务(含隐性债务)、较高的房地产泡沫风险,经济发展质量较弱。固定资产拉动作用指标以“全社会固定资产投资/GDP”来衡量(见表6)。

虽然我国目前仍然处于大规模城市化阶段,因此这个指标的安全范围相比发达国家而言可以适当放宽,但是该指标过高的城市意味着过度透支了自身财政获取能力和城市化带来的红利。如果该指标超过80%,对相应城市的财政状况需要谨慎考察。

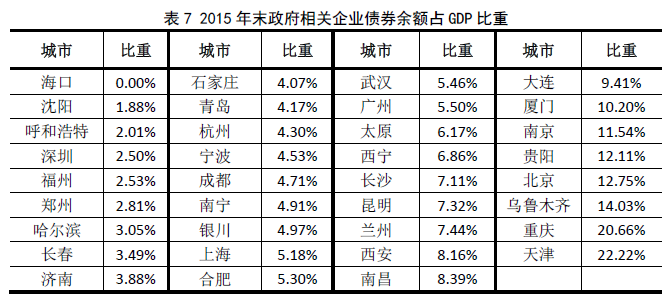

5.政府相关企业发行债券余额占GDP的比例

该指标的制定借鉴了中华人民共和国国家发展和改革委员会(以下简称“发改委”)在关于企业债发行的风险座谈会中谈到发行人所在地区城投公司发行债券余额超过GDP的8%的将限制其发行企业债的监管思路。一方面,这个规定可能被各领域监管机构借鉴进而影响到城投公司的再融资能力;另一方面,该指标也能够较好地反映地方政府的隐性负债。由于在本研究中,将所有与地方政府相关的企业(城投公司、公用事业类企业、交通类企业等)发行的债券均纳入考察范围,所以该比重超过8%的地区并非发改委定义上不能再发行企业债的地区。重庆、天津占比较高,且以城投公司发债为主。北京市则因为京能集团和北京国资等非城投企业债券余额较高,拉高了比重(见表7)。

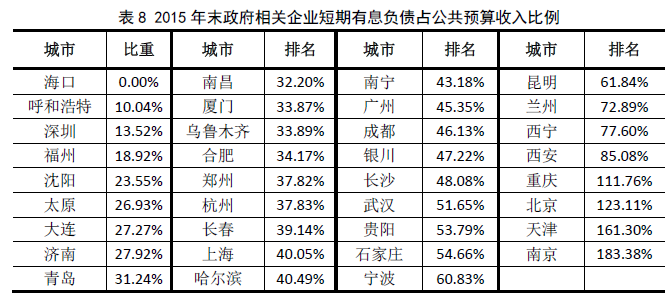

6.政府相关企业短期有息负债占公共预算收入比例

政府相关企业(包括城投公司、公用事业类企业、综合产控企业、交通企业)短期有息负债占公共预算收入比例衡量的是地方政府债务期限结构情况。该比例过大,则说明政府债务的期限结构不合理,在一些情况下,例如宏观经济环境出现不利变动时,政府相关企业更容易集中出现流动性压力,导致地方政府救助难度增加(见表8)。

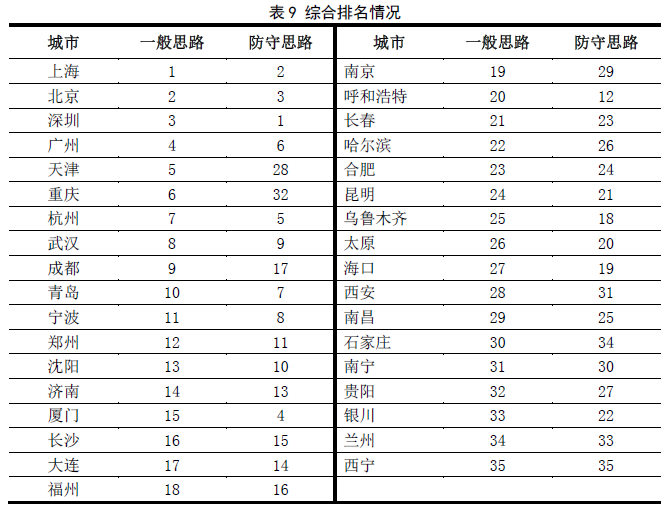

(三)综合评分结果及分析

如表9所示防守思路和一般思路给予不同指标权重,两种综合排名思路反映了不同的侧重点和适用环境,前文已有介绍。防守思路更加注重对地方财政现有债务压力的考量。北京、上海、深圳、广州排名均差距不大。在不同的思路下,天津、重庆、厦门、成都、海口差距相对较大,其中天津和重庆在防守思路下的表现差的多,两个城市的城投债规模偏高,2016年10月末的政府相关企业的存续债务余额分别为3,675亿元和3,248亿元,在样本城市中分属前两位,而债券余额与GDP的比值两市同样分属前两位。防守思路更加注重对地方财政现有债务压力的考量,因此天津、重庆两市的评分情况有大幅下降。同样的原因,厦门、呼和浩特、乌鲁木齐、太原、海口的在防守思路下表现显著优于一般思路下,现有存续债券的规模相对较小,地方经济和财政实力状况可以对存续类城投债券提供较好的信用支撑。

我们注意到,地方经济财政中的某些指标的“极端”数值在一定角度反映其地方政府履约能力的某一块短板。我们建议在综合排序的基础上,还需要重点关注几个指标的表现:指标①,固定资产投资对经济拉动作用,建议不超过100%,这意味着地方政府可能由于固定资产投资规模相对经济规模过高产生较高的潜在债务;指标②,政府相关企业债券余额/GDP建议不超过10%,意味着在出现不利环境的情况下,政府处于法律、道德或者维持金融环境等需要救助的债务规模过大;指标③,政府相关企业短期有息负债/公共预算收入建议不超过1.5倍,意味着在出现不利环境的情况下,该地区政府相关企业集中面临流动性压力的可能性较高。上述三个关键指标表现弱于警戒值时,说明该地区债务偿付能力相对较脆弱(见表10)。