境外保险资产管理公司的国际化经验及对中国实践的启示

Experience in Internationalization of Foreign Insurance Asset Managers and the Takeaways for China

文·吴杰 中国人保资产管理有限公司宏观与战略研究所助理研究员

摘要:

近年来,在国家鼓励境内企业“走出去”战略的推动下,在保险业“新国十条”和保险业“十三五”规划纲要的指导下,我国保险资产管理机构正积极布局国际化业务。在“走出去”过程中,有必要了解和借鉴境外其他保险资产管理机构的国际化经验,从中总结出一些规律,为我国保险资产管理机构的国际化提供参考。

一、境外保险资产管理公司实现国际化的主要类别

从境外保险资产管理公司实现国际化的动机看,大致分为跟随负债型和海外资产配置型两大类。

(一)跟随负债型

跟随负债型是指跟随负债业务的国际化实现资产管理业务国际化,即保险公司在海外经营负债端保险业务,出于海外保险业务资金的配置需求,驱动实现保险资产管理业务的国际化。这种负债国际化驱动资产管理国际化的案例很多,多数保险业务发展成熟、历史悠久的大型保险公司的资产管理业务都属于这一类别。既包括太平洋投资管理公司(PIMCO)、保德信投资管理公司(Pramerica Investment Management)、法通投资管理公司(Legal & General Investment Management)和安盛投资管理公司(AXA Investment Managers)等全球前四大保险资产管理公司,也包括慕尼黑再保险资产管理公司(MEAG)等再保险系资产管理公司。

(二)海外资产配置型

海外资产配置型是指没有海外保险业务但出于海外资产配置需求而实现的国际化。海外资产配置型的保险机构虽没有海外保险业务,但受国内利率环境、资产稀缺性等因素影响,为增强投资收益以覆盖负债成本,会通过海外资产配置实现资产管理业务的国际化。这类保险资产管理公司以日本、中国台湾、东南亚等国家和地区为主,如日本第一生命保险旗下的第一资产保险公司(Asset Management One)、日本T&D控股旗下的T&D资产管理公司(T&D Asset Management)、中国台湾国泰人寿旗下的Conning资产管理公司。

在借鉴境外保险资产管理公司的国际化经验时,我们认为既要借鉴比较成熟的跟随型保险资产管理公司的国际化经验,也要借鉴与国内保险资产管理公司实现国际化有相似动机的资产配置型保险资产管理公司的经验。无论跟随型或是资产配置型,都可能采用“自设”或“收购”或“自设+收购”境外资产管理机构形式实现国际化目标。我们选取“自设+收购”的法国安盛资产管理业务、“自设”的美国大都会人寿投资管理业务作为跟随型公司研究案例,选取“自设”的日本T&D资产管理公司、“收购”的中国台湾国泰人寿资产管理业务作为资产配置型公司研究案例,以期为我国保险资产管理公司“走出去”实现国际化提供经验借鉴。

二、跟随型保险资产管理公司的国际化经验

(一)法国安盛的资产管理业务

1.国际化发展历程

安盛集团(AXA)首家公司于1816年在法国成立,通过多项并购活动,逐渐发展成全球首屈一指的保险集团。业务区域集中在欧洲、北美和亚太。受安盛集团保险业务全球化经营影响,安盛集团资产管理业务的国际化有很长的历史。目前安盛集团在全球的资产管理业务主要由AXA IM和AB运营。

AXA IM总部位于法国巴黎,成立于1994年。AXA IM在经营过程中,一方面通过内生性增长使全球资产管理能力不增增强,于1999年通过了全球投资和运营流程项目认证,于2001年接受了全球投资绩效标准(GIPS)和绩效提供标准(AIMR-PPS)。另一方面通过外延式扩张,分别于1994年和1999年并购了美盛股票投资(Framlington Equities)和罗森博格股票(Rosenberg Equities)等与自身优势互补的投资团队。

AB是由安联资本公司2000年收购桑福德伯恩斯坦投资公司后组建的。安联资本成立于1971年,于1985年被Equitable Life收购,Equitable Life于1992年被AXA收购更名为AXA Financial。桑福德伯恩斯坦投资公司成立于1967年,主要为个人、私人客户提供投资咨询服务,并发展为最大的独立投资管理机构之一,至今已有50年的资产管理历史。

2.国际化业务开展情况

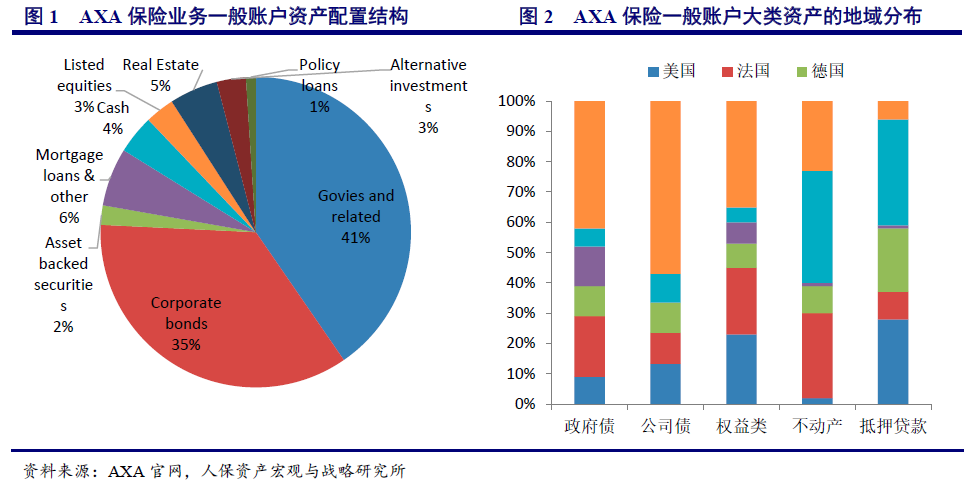

AXA集团资产配置以固定收益类资产为主,投资地域广泛。截至2016年底,AXA集团保险业务一般账户投资资产5830亿欧元,其中近83%投资于固定收益类资产,权益类资产占比仅3%,不动产投资占比5%。从投资地域看,国债、公司债以欧洲、美国和日本为主;权益类资产以美国、法国、德国和日本为主;不动产投资以瑞士、法国、比利时等欧洲国家为主;私募股权投资以欧洲和美国为主;抵押贷款业务以瑞士、美国、德国和法国为主(见图1、图2)。

AXA IM目前为全球60多个国家和地区的4997个客户提供组合式的大类资产投资管理服务,客户范围包括AXA集团保险资金、其他集团外保险资金、养老计划、FOF基金、主权财富基金和个人投资者等等。AXA IM的专长投资领域在于固定收益和结构性金融产品投资、不动产投资、私募股权投资以及资产配置解决方案等。AXA IM的资产管理业务主要立足于欧洲,通过遍布在全球的21个投资中心运用管理(见表1)。

表1 AXA IM分布在全球的投资中心

资料来源:AXA IM,人保资产宏观与战略研究所

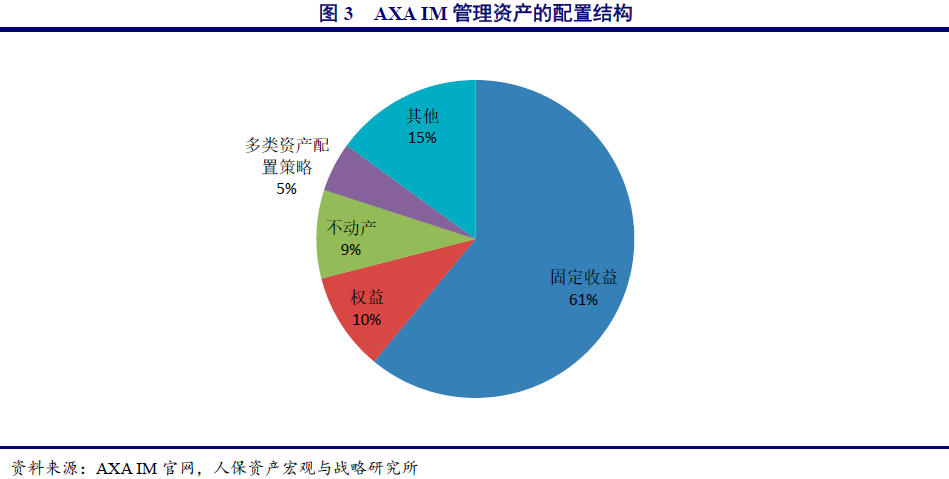

AXA IM管理的集团资产与第三方资产大致相当,资产配置结构以固定收益为主。截至2016年底,AXA IM管理资产规模高达7170亿欧元。其中,安盛集团保险资金占比57%,第三方机构投资者占比33%,零售个人客户占比10%。从资产配置结构看,固定收益占比高达61%,权益资产占比10%,不动产占比9%(见图3)。

AB的业务布局遍布全球,在美国、欧洲和亚洲等全球21个国家的47个城市都有经验丰富的资产管理分支机构,为全球保险机构、第三方机构投资者和个人投资者提供资产管理服务。业务领域以传统标准化的固定收益和权益投资为主,通过在全球的网点布局,汇集跨区域多部门的创新观点和前沿研究,为委托人提供投资咨询。

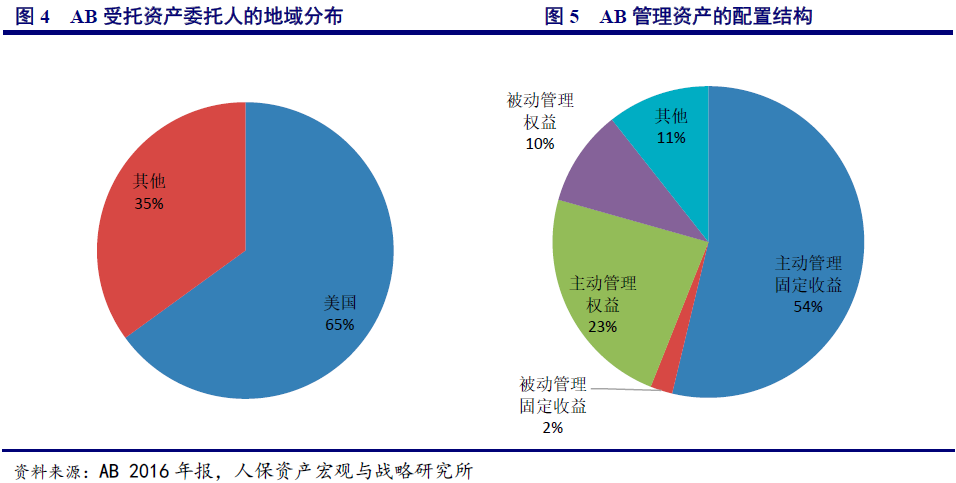

AB管理资产以第三方业务为主,资产配置结构中权益占比相对较高。截至2016年底,共有3438名职员,管理资产高达4860亿欧元。从员工背景看,具有不同文化、学历和个性,注重员工的多样性和包容性。遵循母公司安盛的用人原则,AB倡导每位员工特别是不同背景的员工彼此间交流,各部门会有一个清晰的管理模式和框架,但必须尊崇同样的公司核心价值和理念。从资金来源看,机构投资者占比50%,私人财富占比17%,零售客户占比33%。其中管理集团内资产比例在30%左右,主要以第三方资产管理业务为主。从委托人地域分布看,美国占比高达65%,其他国家和地区占比为35%。从资产配置机构看,以主动管理的固定收益和权益资产为主(见图4、图5)。

(二)美国大都会人寿投资管理

1.国际化发展历程

美国大都会人寿保险公司在全球近50个国家和地区开展保险、年金、员工福利计划和资产管理等业务,业务区域横跨美国、拉丁美洲、欧洲、亚洲和中东等。大都会人寿的投资业务由大都会投资咨询公司(MetLife Investment Advisors)、大都会人寿投资有限公司(MetLife Investments Limited)、大都会投资管理有限公司(MetLife Investment Management Limited)等子公司运作,简称为大都会投资管理(MetLife Investment Management,MIM)。凭借大都会人寿历史悠久的全球化业务布局,MIM已具有140多年丰富的国际化投资经验。

2.国际化业务开展情况

MIM的受托管理资产主要来源于大都会集团内部保险资金、其他保险资金、公众和私人养老计划和主权财富基金等。截至2017年3月底,大都会人寿投资公司在伦敦、中国香港、新加坡等全球30多个国家和地区设有分支机构,共有800多个全球业务投资团队,汇集了全球不同学历背景、不同地区文化的专业人员,具有全球主要大类资产的研究和投资能力,为受托资金提供风险管理、资金清算等完善的配套服务。

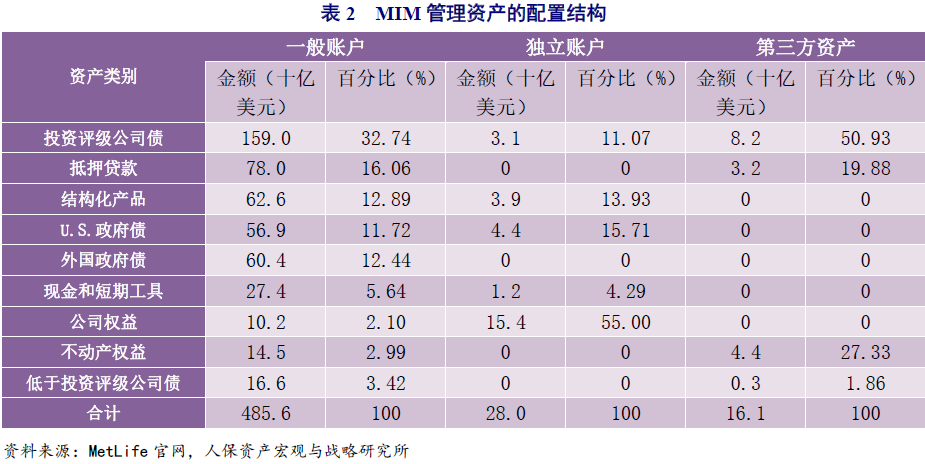

MIM的管理资产以集团内保险资金为主,不同账户间资产配置结构差异较大。截至2017年3月底,MIM共管理资产5297亿美元,其中大都会人寿系统内的一般账户保险资金共4856亿美元,占比92%;独立账户280亿美元,占比5%;受托管理的第三方资产共161亿美元,占比3%。资产配置类别即包括传统的标准化债券、股票等资产,也包括抵押贷款、不动产、私募投资等另类资产。大都会人寿保险资金一般账户、独立账户和第三方资产账户的配置情况如表2。可以看出,MIM管理的一般账户资产配置结构反映了大都会人寿的全球负债业务特点;独立账户以权益类资产为主,与美国寿险独立账户的配置特点基本一致;第三方资产账户主要以公司债、不动产和抵押贷款为主。

资料来源:MetLife官网,人保资产宏观与战略研究所

MIM海外资产配置以外国国债和公司债为主。受大都会人寿全球开展负债业务影响,保险资金的配置也呈现出明显的国际化特征。以标准化的债券为例,截至2017年3月底,共投资外国政府债604亿美元,占保险资金一般账户比例为12.44%;外国公司债585亿美元,占保险资金一般账户比例为12.05%。

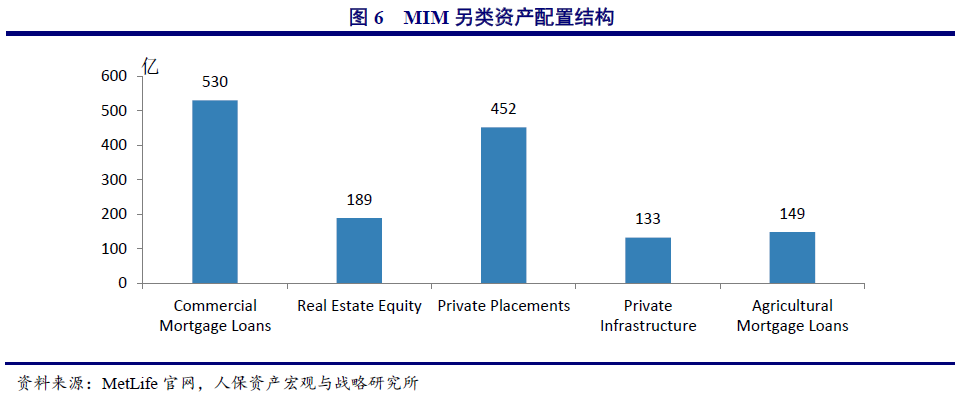

MIM具有丰富的海外另类投资经验。出于近年来保险资金和养老基金对投资收益的需求,MIM于2012年整合集团内部几十年来的另类投资团队,设置了专门进行不动产和私募领域投资的资产管理部门。从表2可以看出,受托管理的绝大多数资产都投资于另类资产上,体现出MIM在另类资产投资领域的特长和优势。截至2017年3月底,共有1453亿美元投资于另类资产,如图6。从投资项目来源看,投资项目遍布全球各国,以商业不动产抵押贷款为例,国际配置比例高达16.8%,再次与全球化的负债业务形成对照。

三、资产配置型保险资产管理公司的国际化经验

(一)日本T&D资产管理公司

1.国际化发展历程

日本T&D控股是以太阳生命、大同生命和T&D金融人寿三家寿险公司为主的控股集团,最早历史可以追溯到1893年。目前旗下与投资管理相关的子公司包括:T&D资产管理有限公司(T&D Asset Management Co.,Ltd)、T&D租赁有限公司(T&D Lease Co.,Ltd.)、太阳信用担保有限公司(Taiyo Credit Guarantee Co., Ltd.)和另类投资资本有限公司(Alternative Investment Capital Ltd.)。尽管T&D控股的境外保险业务没有丰富的布局经验,但受全球化资产配置需求驱动,境外投资业务早已发展很久,早在上世纪八十年代T&D控股的子公司太阳生命和大同生命已经开始境外投资,并于2002年成立了T&D资产管理公司(T&D Asset Management Co.,Ltd),负责T&D控股系统内的保险资产管理,同时为养老金客户、国内零售客户和国际投资者提供第三方资产管理业务。

T&D资产管理公司的前身为太阳生命资产管理公司(成立于1986年)、大同生命资产管理公司(成立于1986年)和Dai-Ichi投资信托管理公司(成立于1980年)。随后各子公司经过重组合并,于2002年合并成立为T&D资产管理公司,并于2007年成为T&D控股的直属子公司。T&D资产管理公司为包括集团子公司在内的海内外客户提供多元化产品组合,从传统资产到另类资产。其优势在于对日本本土资产的投资管理,同时通过下设的国际投资部与有战略联盟关系的其他全球资产管理公司合作,以进行全球化资产配置。

2.国际化业务发展情况

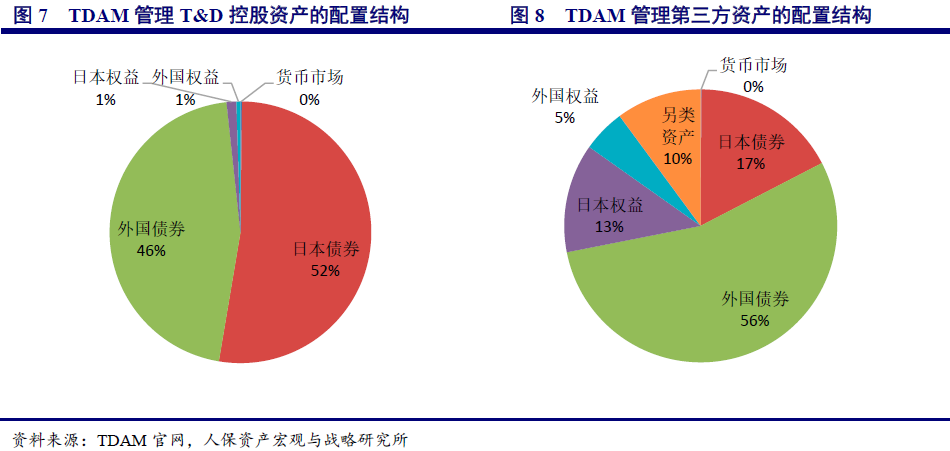

T&D管理资产以第三方资产为主,资产配置结构中海外债券占比较高。截至2017年3月底,T&D资产管理公司共管理资产17320亿日元,同比增长32%。其中管理T&D控股集团内资产5580亿日元,占管理资产规模的32%,同比减少4.29%;管理海内外第三方资产11740亿日元,占比78%,同比大幅增长38%。从资产配置结构看,管理的T&D控股资产以配置债券为主,占比高达98.2%,其中海外资产占比近一半,同样以海外债券为主,权益资产占比较低;管理的第三方资产配置同样以债券为主,其中海外资产配置比例高达60%,同样以海外债券为主,另类资产和权益资产占比较管理的T&D控股资产要高。值得注意的是管理的T&D控股资产以标准化金融工具为主,未配置另类资产,这是因为T&D控股的另类资产投资由旗下专业的另类投资资本有限公司负责(见图7、图8)。

(二)中国台湾地区国泰人寿资产管理业务

1.国际化发展历程

国泰人寿成立于1962年,是中国台湾地区最大的保险公司,截至2016年底,总资产高达5.53万亿新台币。面对国际化挑战,国泰人寿初期将保险业务市场定位在亚洲,并先后于2005年和2007年在中国大陆和越南成立子公司。在保险业务“走出去”之前,国泰人寿的海外投资业务已经发展十余年,属于典型的海外资产配置型公司。随着2015年以2.4亿美元成功收购Conning公司,国泰人寿资产管理业务的国际化步伐迈出了重要一步。

Conning是一家全球资产管理公司,成立于1912年,总部位于美国哈特福德,主要为全球保险公司、养老金等机构投资者提供资产管理、投资咨询、风险解决方案和保险研究等服务。国泰集团在2015年收购Conning前,早在2011年起就一直是Conning的保险资金委托方,有着良好的战略合作伙伴关系,并于2012年合资成立了国泰康利资产管理有限公司,收购Conning后更名为Conning Asia Pacific Limited,并入Conning集团负责亚太市场的资产管理业务。

2.国际化业务开展情况

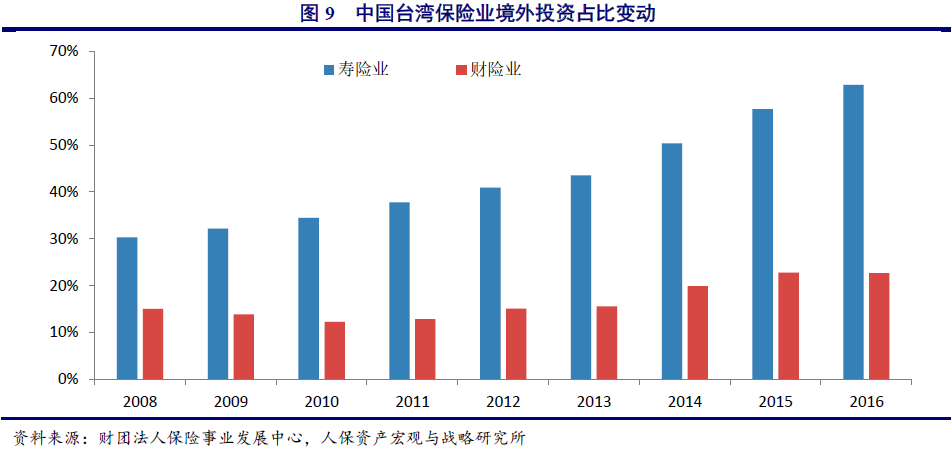

截至2016年底,台湾地区寿险业境外投资占总投资资产的比例高达62.82%,国泰人寿2015年境外投资比例也高达59.83%(见图9)。

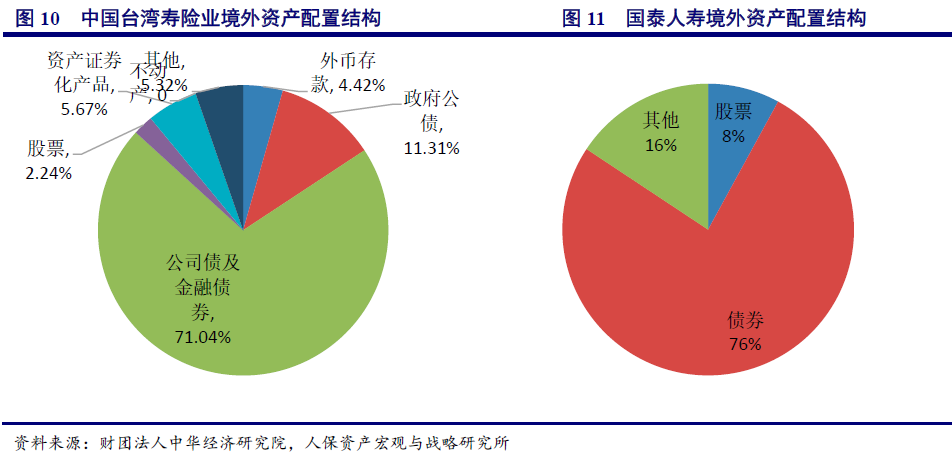

从保险资金海外投资标的看,台湾寿险业主要以债券为主,占比高达82.35%,股票占比较低,仅为2.24%,不动产投资微乎其微。从国泰人寿的境外资产配置看,仍以债券投资为主,占比达76%,股票投资占比为8%,高于行业平均水平(见图10、图11)。

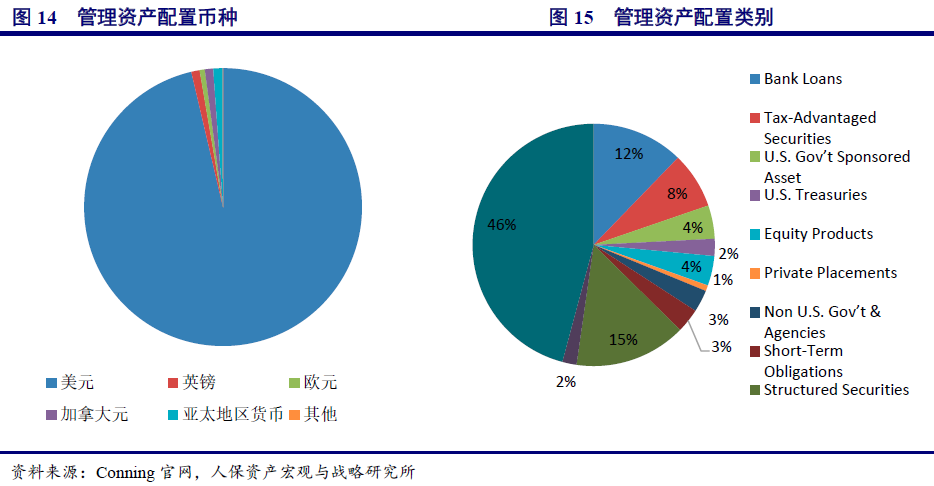

目前Conning通过旗下Conning & Company,Conning,Inc., Conning Investment Products, Inc., Conning Asset Management Limited, Octagon Credit Investors等子公司在波士顿、哈特福德、科隆、香港、伦敦、纽约和东京等七大城市设有办事处。其中产品类别包括传统固定收益债券、权益类产品、另类产品和国际化产品等。截至2016年第三季度末,管理资产规模高达1053亿美元。资金来源主要以财险、寿险、健康险、养老计划为主;资产配置区域以亚太、北美、英国为主;资产配置币种以美元为主;资产配置类别以投资评级内债券、结构化证券、银行贷款为主(见图12至图15)。

四、对我国保险资产管理机构国际化实践的启示

近年来,随着国家出台鼓励金融机构“走出去”战略的推进,以及监管放宽保险资金境外投资限制,在国内金融机构集团化、混业化经营背景下,国内主要保险资产管理机构已开始逐渐布局海外业务。人保资产、平安资产、国寿资产等内地主要保险资产管理机构已在香港设立分支机构,逐步开展国际化业务。

如果将保险资产管理公司国际化进程分为三个阶段。第一阶段主要以自有海外资金配置或境内资金海外配置为主,实现在局部地区具备一定的区域资产配置能力;第二阶段表现为自有海外资金配置或境内资金海外配置的地域不断扩大,第三方资管业务开始布局,投行业务开始起步,逐步实现在全球主要金融中心的资产配置能力;第三阶段体现在实现全球化资产配置能力、全球化第三方资产管理能力和全球化投行业务能力,实现全球性业务全覆盖,各业务领域进入良性发展且分布比较均衡。对我国保险资产管理公司来说,现在仍处于国际化进程的第一阶段,目前“走出去”的主要动机是为了应对国内利率长期趋势向下的影响,通过增加海外资产配置来丰富投资品种选择、增厚投资收益、分散投资风险和防范可能出现的利差损风险。

在国际化道路上,目前我国保险资产管理机构国际化实践已取得一定的成果,现阶段需要在已有实践的基础上更大范围地配置资源,更大程度地改革开放。通过对境外代表性保险资产管理公司的国际化经验分析,可为我国保险资产管理机构进一步深入推进国际化进程提供以下启示:

(一)国际化实现路径

1.注重做实本土市场,为国际化奠定基石。成熟的本土市场资产管理能力是“走出去”实施国际化战略的基础,不仅为国内资产管理业务赢得相对竞争优势,还可为“走出去”提供丰富的经营和投资经验,将特色鲜明的投资理念应用于境外资产管理业务中。

2.注重全球化网点布局,具备全天候投资能力。营业网点的全球化布局情况反映了一家资产管理公司的国际化资产管理实力。境外实现国际化的主要保险资产管理公司在全球主要金融市场都设有分支机构,主要分布在纽约、香港、新加坡、伦敦、迪拜等国际金融中心城市,以形成全天候的资产管理能力。

3.“自设”或“并购”根据公司和市场实际情况决定。不管是跟随型或是资产配置型,保险资产管理公司实现国际化过程中都会选择“自设”或“并购”或“自设+并购”形式,不同形式的选择应根据保险资产管理公司的具体战略规划,同时考虑国际资产管理市场主体情况,如能否洽谈到合适的收购对象,以此来综合决定。如果采用“自设”实现国际化,可在全球主要金融中心城市沿着“代理机构——办事处——分支机构——独立子公司——国际金控机构”的路径逐步实现机构的国际化。如果采用“并购”实现国际化,可考察欧美等发达的资产管理机构,沿着“战略合作——代理机构——合作成立新资产管理公司或入股该机构——战略收购”的路径间接实现机构的国际化。

4.外延式并购注重业务优势互补,形成新的竞争优势。保险资产管理公司在国际化过程中若选择外延式收购策略,可注重选择与自身业务具有互补优势的收购标的,以产生化学反应,增强资产管理综合实力。

5.外延式并购选择以传统固收和权益投资为主的资产管理公司,另类资产业务适合“自设”。资产管理行业属于轻资产行业,投资理念和人力资本是公司的核心。我国保险资产管理机构倘若选择外延式收购,可以考虑首选以传统固收和权益投资为主的资产管理公司,以获取投资理念为主。而对于另类资产业务为主的公司以人为主,一旦核心成员离职,公司将变为空壳。另类资产业务团队的建设适合以“自设”为主。

6.国际化初期注重与其他国际资产管理公司的战略合作。无论是“自设”或“收购”,在国际化业务初期可以加大与国际优秀资产管理公司的战略合作力度,不仅有利于增强自身的国际化投资实力,也有利于为选择外延式并购对象提前做准备。

(二)国际化运营管理

1.业务团队建设注重采用“多经理人”模式。国外主要保险资产管理机构对不同的投资领域或投资区域都采用“多经理人”模式的团队管理方式。这与我国部分保险资产管理公司具有的“事业部”模式相似,不同团队拥有完全的经营自主权,实行独立经营、利润核算和绩效评估,并设有独立的市场化薪酬体系,以此最大化激发团队的工作效率。

2.客户服务注重提供全方位增值服务。国外主要保险资产管理机构注重为客户提供全方位的附加增值服务,为受托客户提供战略资产配置建议、投资咨询、风险管理、运营核算等多条业务线的服务,以增强受托客户的满意度,提升第三方业务的国际竞争力。

3.外延式并购注重保持原业务团队的稳定性与独立性。资产管理行业的轻资产特性决定了人才的重要性,保险资产管理公司收购境外资产管理公司时应注重保持原业务团队的稳定性和独立性,以防范因企业文化不融合、过度干预等问题出现人才离职潮,使被收购公司的资产管理能力下降。

4.人力资源注重培养多文化、多地域背景的人才团队。保险资产管理机构在国际化发展过程中,非常注重不同文化和地区的人才队伍建设,注重职员对公司的荣誉感。这不仅有助于提高员工工作的积极性,还有助于不同文化间融合,便于不同地域间国际化业务的开展。

(三)国际化投资管理

1.注重第三方资产管理业务发展。初级阶段以资产配置为主,时机成熟后注重发展第三方资产管理业务。为增强保险集团业务经营的稳定性,降低利润周期性波动,在全球化混业经营背景下,保险机构开始增加第三方资产管理业务的收入占比,大力发展第三方资产管理业务。第三方资产管理业务的发展程度也是衡量一家保险资产管理机构国际化程度的主要标志之一。

2.资产配置结构以固收类为主导,另类资产投资逐渐受到重视。国际保险资产管理公司受托管理的保险资金仍以固定收益类资产为主,权益投资为辅,另类投资近年来增长趋势明显,越来越受到重视。从保险资金的境外投资看,以美元、欧元等发达国家的资产为主,大类资产配置以政府债等海外债券为主,海外股票投资以发达市场为主,海外不动产投资注重不同地域投资以分散化风险。